2015年下半年以来,人民币汇率经历了持续贬值,但中国出口增速却处于低位震荡,汇率与出口之间呈现明显的背离。汇率贬值难道真的带不动出口增长了吗?其背后的原因是什么?如何看待汇率对未来出口的影响?在当前国内经济动能逐步趋弱的情形下,如何判断出口及外需的变化对于精准预测未来宏观大势至关重要。

一、汇率仍能带动出口吗?

纵观历史,人民币汇率与我国出口之间总体上保持基本同步关系,汇率贬值往往对出口增长有明显的带动作用。尽管如此,历史上也曾出现过两者大幅背离的阶段(图1),例如,2015年下半年以来至今,以及1998年8月至1999年的人民币贬值周期。我们发现,这两个阶段具有高度相似性:首先,从汇率的变动来看,两个时段均出现了长时间、大幅度的贬值。其次,从汇率对出口拉动来看,两个时段对出口的拉动都经历了比其他贬值周期更长的时滞。最后,从出口增速回升的路径来看,两个时段均在人民币贬值初期都先经历了一定程度的下降后才开始回升,并且回升过程中伴随着多次震荡。

|

汇率与出口之间出现大幅背离可能有如下两个方面的原因:一是如果预期人民币会进一步大幅贬值,国外进口商可能在短期内延迟其商品进口,从而引致中国的出口改善出现滞后,即“J曲线效应”。二是与此同时若还伴随着全球外需不振,则会进一步加剧人民币汇率与中国出口的背离。1998-1999年全球GDP出现阶段性低谷,2015年下半年到2016年主要贸易伙伴经济增长也放缓,这都对中国出口形成下拉力量(图2)。总之,从周期性的角度来看,汇率贬值对出口拉动的效应依然存在,但可能会随着贬值预期强化等原因而出现时滞延长的情况。

|

二、汇率能在多大程度带动出口?

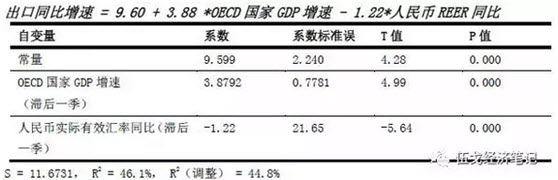

伴随着2015年下半年以来这一轮人民币的持续贬值,未来的出口增速能否回升到历史类似时期的高位呢?我们观察到,即使考虑到上述时滞,汇率贬值及外需改善对出口的带动作用近年来呈现逐步减弱趋势。例如,我们用汇率和外需作为自变量拟合出口的变化,发现近年来的拟合度呈现明显下降的趋势,实际出口增速显著低于回归拟合值(图3)。这让我们有理由相信,除了汇率、外需等周期性的因素,可能还存在一些结构性的因素抑制了中国出口的改善。

|

一是逆全球化因素制约着中国出口的抬升。放眼全球来看,出口增速中枢的下移并不是中国独有的现象,也是近年来全球范围内的一个重要结构性变化。2014年以来,全球出口增速开始显著低于全球GDP增长。“目前贸易增速相对经济增速如此长时间低迷,这在过去50年的历史中是几乎没有发生过。”(IMF,2016)与此同时,国际上针对中国的贸易保护措施更是与日俱增。2013年7月到2016年6月,针对中国的反倾销调查占全部调查的28%,是受反倾销影响最大的国家(WTO,2016)。根据中国商务部数据,2011年到2015年国外对中国发起的贸易救济调查每年对中国外贸的整体影响为1400亿到1500亿美元,2016年中国遭遇贸易救济调查案件的涉案金额上升76%。

|

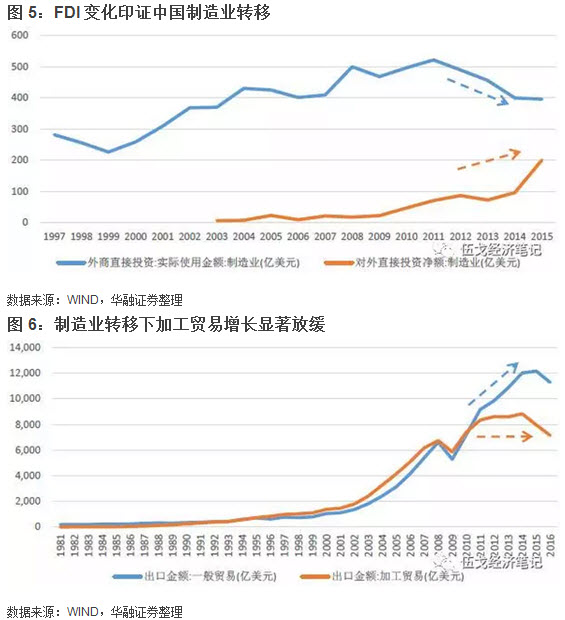

二是国内制造业加速外移也是抑制中国出口抬升的重要方面。基于国内成本的迅速攀升,近年来中国制造业企业不断外迁的新闻屡见报端。从图5中可以看出,2011年以来制造业外商投资开始持续减少,而2013年以来制造业对外投资则开始加速上升。随着国内制造业生产链的加速外迁,一般贸易出口金额开始远超加工贸易,差距逐年扩大(图6)。

|

三、基本结论

一是2015年下半年以来,人民币汇率经历了持续贬值,但中国出口增速却处于低位震荡,汇率与出口之间呈现背离。结合历史来看,两者的显著背离往往发生在人民币持续大幅贬值的时期。这或是由于国外进口商预期到人民币会进一步贬值,短期内延迟其商品进口,从而引致中国的出口改善出现滞后,即“J曲线效应”。同时期若还叠加外需不振的因素,则会进一步加剧汇率与出口的背离。

二是除了汇率和外需之外,近年来一些结构性因素也导致对出口的拉动作用减弱,从而压低中国出口的整体增速。一方面,全球经济增速显著低于贸易增速,逆全球化趋势加剧,针对中国的贸易保护措施更是愈演愈烈;另一方面,由于中国国内生产成本攀升,制造业生产加速迁移出中国,这些都可能直接拉低整体出口。

三是展望未来,过去一年多以来人民币持续贬值对中国出口的正向拉动作用将在今年继续体现,尽管其效应较过去会有所滞后和弱化。若将汇率和外需这两个周期性因素作为自变量对出口进行回归并预测,2017年中国出口增速有望达到16%以上。但若进一步考虑结构性因素对出口的潜在掣肘,最终预测值或需要适度下调至10%左右。在未来国内经济动能逐步趋弱的情形下,相对改善的出口将对经济增长形成一定程度的支撑。

|