“洪范五福先言富,大学十章半理财”。合理配置与有效管理财富不仅关乎居民家庭财产安全,而且关乎经济金融的可持续健康发展。2016 年度,我国资产金融产品业务规模总计约为 88 万亿元,剔除因嵌套、交互持有而重复计算的部分后,规模约为 60 万亿元,约占到 2016 年 GDP 的 80.8% ,资管金融的重要性不言而喻。

依据今年 2月,央行牵头、一行三会共同制定的《关于规范金融机构资产管理业务的指导意见》(征求意见稿),资管金融产品的范围包括但不限于银行理财产品 ,资金信托计划,证券公司、基金公司、基金子公司、期货公司和保险产管理公司发行的资产管理产品,公募证券投资基金,私募投资基金等。本报告研究的资管金融领域即是以前述定义为外延。

整体来看,资管金融产品有以下几大典型特征:

其一, 受托主体的专业性与金融性 。以受托主体的范围来看,资管金融产品涉及到银行、信托公司、证券公司、基金及基金子公司、期货公司、 保险公司、私募基金管理人七类专业主体。除私募机构外,其它均为持牌金融机构,而根据全国中小企业股份转让系统有限责任公司发布的《挂牌公司管理型行分类指引》,基金管理服务、资本投资服务也属于“金融业” ;

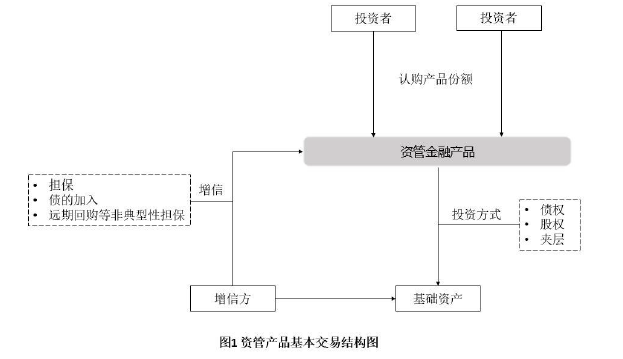

其二, 投资权益主体与基础资产之间存在结构性隔离 。即实际出资并享有投资权益的投资者并非直接与基础资产发生交易并持有投资权益,而是由受托人代表各投资主体的集合意志,以资管产品的组织形式,与基础资产进行交易。如下图所示:

其三, 法律构造一致性。从上述交易结构图来看,资管金融产品以其采取的组织形式不同而形成契约式、公司制和合伙式三大类 ,公司制目前已鲜有采用。 合伙在私募基金领域广泛采用,而银行理财、 信托计划、定向客户资产管理计划、专户计划、保险资产管理计划等虽名称不同,其背后的法律构造统一为信托。

其四, 业务同质,多头监管。各类资管产品的业务也具有同质性。但各主体由银监会、保监会、证监会等分业监管,各类产品在具体的监管规则如投资对象、风险计提、 杠杆比例等存在差异,而在证券账户开立、IPO 股东资格确认等实操层面,更是存在监管主体不同待遇不同,以及不可讳言的监管主体对监管标准的执行宽严不一的现状,各同质业务的主体之间以规避监管为目的而进行的各种金融创新的行为,其实质就是在金融行业内寻求监管套利,资金在金融系统内的自我循环和不断加杠杆行为累积了不容忽视的资金风险 ,资产管理领域的风险在逐 步显性化。

其五, 保底禁止与刚兑的现实冲突。 虽然从《证券投资基金法》、《信托法》到各层面的资管监政策,投者者风险自负、禁止保底承诺都是各监管政策的重中之重。监管机构也一再呼吁资产管理回归业务本质,打破刚性兑付,但一旦发生风险,投资者仍然期待刚兑,并将刚兑作为投资决策的重要考量因素。基于此而产生了各种名义的保底抽屉协议。随着产品的陆续到期 , 各种违约风险频出,风险逐步显性化。与资管金融 产品特点相对应的是,资管领域纠纷呈现出创新性、 跨领域性 、群体性 、业 务实质与业形式的隔离性等特征。

报告全文请阅读