如何看待中国房地产

一、 理解中国楼市的前提:全球资产价格膨胀和流动性拐点之争

从全球经济复苏和货币周期的情况看,次贷危机以来,由于各国央行不断释放充沛的流动性,并且推动利率从低利率走向负利率,这严重催生了全球资产价格泡沫。其中股票、债券等的价格粘性较小,随着货币泛滥而迅速膨胀,而产业链条和价格粘性较强的大宗商品、房地产和黄金,其价格上涨则迟滞于股市债市,但仍有惊人膨胀。人们在担心长期流动性是否到了拐点,如果是,那么也许暗示着全球资产价格也到了一个危险的分水岭。近两个月美元指数的快速上升,再度伴随着股票和债券价格的动荡。这和2015年同期几乎如出一辙,只是波幅不及去年年底。当下没有一个国家,愿意泡沫破裂率先发生在本国,经济复苏、流动性和泡沫之间的博弈,仍然激烈。

(一)全球经济增长疲软中的三个世界

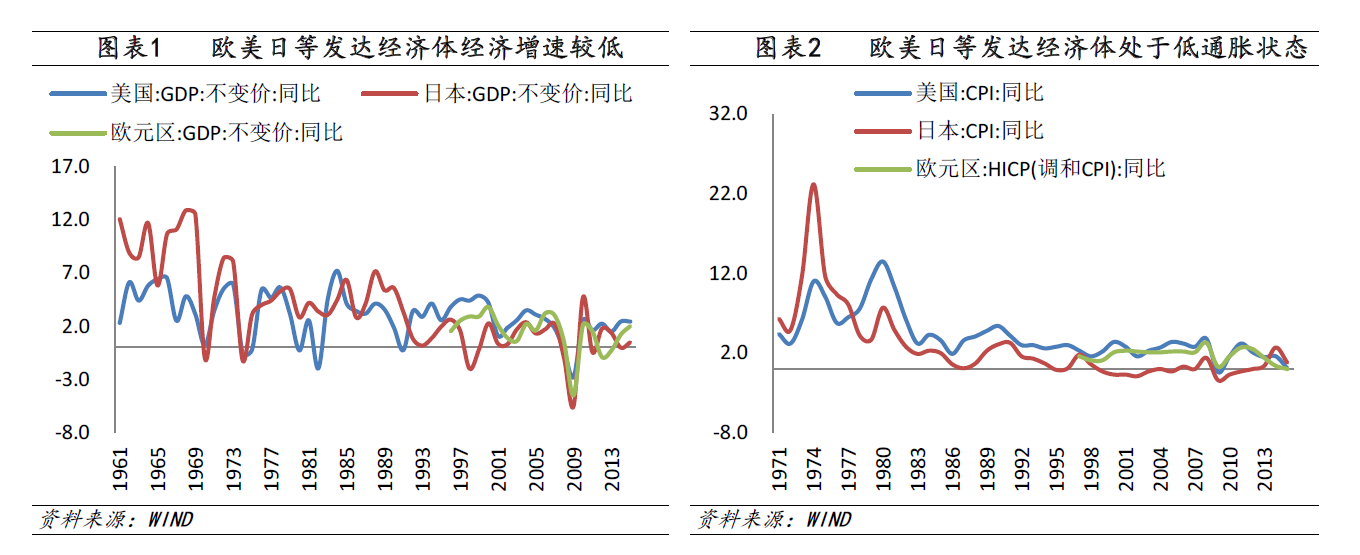

目前全球化进程有所倒退,国际贸易和投资增速低于GDP增速,主要国家之间的经济政策协调和合作不是更有效而是更弱化,这就导致了一系列问题。我们把次贷危机以来的全球主要经济体分为三类来讨论:第一类是欧美日发达经济体;第二类是资源类的经济体,如巴西、俄罗斯或者是中东的一些资源国;第三类是比较纯粹的发展中国家。我们从经济增长、通货膨胀和就业状况这三个维度来分析发达国家、资源类国家和发展中国家自次贷危机以来的经济表现,不难看出以下特点:

就欧美日等发达经济体来讲,由于走过了城市化和工业化的大部分阶段,因此目前他们的经济总体表现为较低经济增长、较弱通胀和相对改善的就业状况;资源类经济体主要表现为比较糟糕的经济衰退,比较严重的通货膨胀和严峻的就业状况,其中像委内瑞拉、巴西的情况尤其严重;发展中国家的经济增长现在也不尽如人意,不少发展中国家陷入了经济衰退,由于这些国家比较依赖于进口商品和服务,而经济增长疲弱的同时又伴随着本币大幅度的贬值,例如南非和埃及等。发展中国家的通胀情况比资源类国家好一些,但是比发达国家要严重一些,此外就业状况在这些发展中国家也比较严重。这其中问题比较突出的是一些非洲国家,如肯尼亚、尼日利亚等。上述三重经济体中,随着大宗商品价格的逐渐改善,资源国的困境可能改善得最快。

总体来看,中国的经济增长相对保持稳健,通货膨胀并不严重,就业状况相对艰难,整体经济状况和美国有一些相似。从全球范围内来看,似乎也只有美国和中国在次贷危机之后表现出一定的产业转型和创新的能力。

次贷危机以来,全球主要国家的央行都采取了比较激进的货币政策,实施进程大体可以分为量宽和价宽两个阶段:第一阶段是以量化宽松为特点的货币政策,也就是持续的数量宽松。经过这一阶段,尤其是美联储逐渐退出量化宽松之后,全球货币政策转向另一个阶段,即追求流动性价格的下行,也就是基于通缩预期的超低利率——从低利率到零利率甚至目前正在全球蔓延的负利率。换言之,次贷危机之后,各国央行都经历了一个从货币数量宽松到货币价格宽松的过程,且这一趋势目前还在延续。

阅读报告全文请下载附件。(二)资产价格膨胀是全球性现象

次贷危机以来,全球主要国家的央行都采取了比较激进的货币政策,实施进程大体可以分为量宽和价宽两个阶段:第一阶段是以量化宽松为特点的货币政策,也就是持续的数量宽松。经过这一阶段,尤其是美联储逐渐退出量化宽松之后,全球货币政策转向另一个阶段,即追求流动性价格的下行,也就是基于通缩预期的超低利率——从低利率到零利率甚至目前正在全球蔓延的负利率。换言之,次贷危机之后,各国央行都经历了一个从货币数量宽松到货币价格宽松的过程,且这一趋势目前还在延续。

在这种全球量宽加空前低利率的状态下,资产价格膨胀成为全球性的现象,表现在股票市场、债券市场、房地产市场、大宗商品市场和黄金等各个方面。以股票市场为例,目前以纳斯达克为代表的美国股市和以富时指数为代表的英国股市都是历史新高;以债券市场为例,目前集中在全球债券市场的资金量超过150万亿美元,相当于全球GDP的两倍;以大宗商品市场为例,从去年年底到现在,原油价格已经在不知不觉之中几乎涨了一倍,铁矿石和焦炭价格上升,不少农产品如糖、大豆、棉花等的价格也有所上升;黄金也有温和上升。

http://www.efnchina.com/uploadfile/2017/0425/20170425104751585.pdf

文章评论

天津大学马寅初经济学院2022年预聘教

天津大学马寅初经济学院是以北洋大学(天津大学前身)毕业的马寅初学长命名的一所与国际接轨、高起点的...北京大学国家发展研究院招聘事业编制

北京大学国家发展研究院招聘事业编制研究员2名。北大汇丰智库研究实习岗位招聘启事

北大汇丰智库将于2020年起招聘实习研究专员若干名。

看过本文的人还看过了

-

罗伯特•希勒:最新的故事是债务失控

54人看过

-

5家机构预测:2月份CPI同比增幅均值为5.0%

43人看过

-

卢锋:中国经济失衡的通胀表现

67人看过

-

香港内地:从“爱与忧”到双赢

52人看过

-

里卡多·豪斯曼:通过集团公司刺激增长

90人看过