面对急剧恶化的8月宏观经济数据,央行终于有所行动。据媒体报道,9月16日晚,央行通过SLF(常备融资便利)工具向中农工建交五大商业银行发放了总计5千亿元的资金,期限为3个月。而在9月18日,央行又悄然将公开市场操作的14天正回购利率下调了20基点至3.5%。央行放松货币政策来稳定经济增长的意图十分明显。

显然,SLF由于其数量庞大(5千亿已接近一次全面降准释放的流动性数量),因而吸引了更多眼球。但从稳增长的角度来看,正回购利率下调的意义更加深远。甚至可以说,它一定程度上疏通了资金流向实体经济的关键阻塞,是缓解实体经济融资瓶颈的实质性一步。

在纸币体系中,央行是货币的最终创造者。一般来说,央行首先在银行间市场投放短期资金,形成所谓的基础货币。然后,金融机构(尤其是银行)将这些基础货币放贷给企业和居民,生成为实体经济可用的货币。由于向实体经济发放的贷款期限一般较长,所以在货币从央行流向实体经济的过程中,金融机构的期限套利行为——借入短期资金支持长期资产——是关键一环。

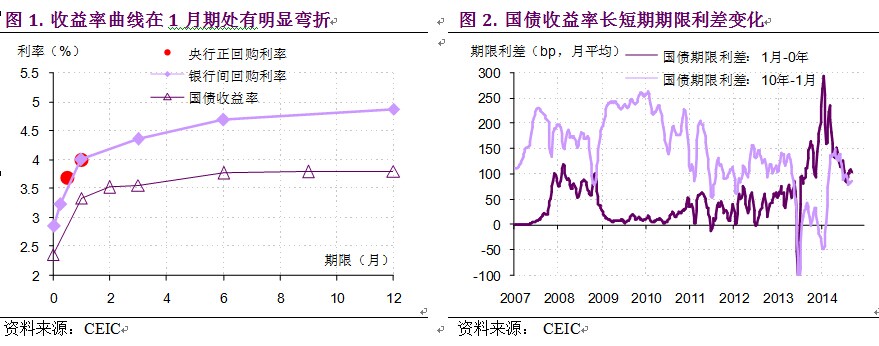

金融机构长短期期限套利的动力来自长期资产更高的回报率。由于长期资产流动性更差、风险也更高,自然需要给出高回报率来抵补自己的劣势。但反过来,更高的回报率也会提升长期资产的吸引力,带来更多套利行为。这些套利反过来又会压缩长短期利率之间的利差。因此,正常情况下,描述不同期限资产回报率关系的收益率曲线,是一条平缓上升的曲线。

但在过去几个月,我国的收益率曲线形状却远远说不上正常,在1月期这个地方出现了一个明显的弯折点(图1)。以国债收益率为例。过去一个月里,1月期与隔夜之间的利差大概在100个基点,几乎是前几年平均水平的三倍。而同时,10年期与1月期之间的利差却不足90个基点,大约是前些年这一利差均值的一半(图2)。换言之,当下的收益率曲线在1个月之前“太陡”,而在1个月之后又“太平”,在收益率短端的期限套利力量非常弱。

造成这种局面的,是央行公开市场操作所设定的较高正回购利率。从今年春节之后,央行就持续通过公开市场正回购操作从银行间市场回笼资金。正回购期限有14天和28天两种。其中,14天正回购的利率开始是3.8%。到8月下调至3.7%。到昨天又进一步下调至3.5%。而28天正回购的利率则一直保持在4.0%。

而在今年5、6月份,银行间市场内的短期利率已经回落到了较低水平——隔夜回购利率最低只有2.3%,7天回购最低只有3.3%。相比还在3.8%和4.0%的两个正回购利率来说,似乎有很好的期限套利机会。但别忘了,央行是银行间市场流动性的最终调控者,他给出的较高正回购利率也不是为了给市场玩家“送钱”。这两个在高位几乎不动的正回购利率明白无误的向市场发出了信号:中期资金面不会太松,中期资金价格不会太低。正是在这样的预期之下,尽管2季度央行的几次定向降准已经释放出了不少流动性,令短期资金价格走低,金融机构仍然相当审慎,没有大量在短期和1个月之间进行期限套利活动。

由于1月期的利率水平都被28天正回购顶在4.0%以上,更长期限的利率就更没法回落至这个水平以下。因此,尽管上半年的定向降准释放了不少资金,金融机构将这些资金运用到长期资产上去的套利意愿并不强。对银行来说,这种偏弱的套利意愿就表现为“惜贷”的情绪。从这个意义来说,偏高的14天和28天正回购利率就像一道闸门,挡住了资金从短期向长期的流动。实体经济所面临的严苛融资瓶颈,主要来自于此。

如果这道闸门不打开,那么即使在银行间市场投放再多短期资金,对实体经济的提振作用也会有限。所以,虽然5千亿的SLF看上去很可观,但如果没有正回购利率下调的配合,估计也很难传导至实体经济。

但是,我们还需要注意,正回购利率即使下调,仍然比去年“钱荒”之前的水平高出了不少。因此,很难说长短资金之间的闸门打开了多少。而今年,央行控货币、控金融风险的态度也很一直明确。即使这种态度已经加剧了实体经济的融资瓶颈,央行似乎也不为所动,而是一有机会就紧缩。

因此,我们对此次14天正回购利率的下调持谨慎乐观态度。一方面,这毕竟是朝化解实体经济融资瓶颈迈出了实质性的一步,我们因此而乐观。但另一方面,我们怀疑央行能在这条路上走多快、多远,因而谨慎。我们相信,在经济状况进一步恶化之前,央行恐怕不会再进一步下调正回购利率。全面降息降准那就更加困难了。但是,考虑到当前恶劣的经济状况(尤其是地产行业),SLF加20基点正回购利率下调的货币放松组合恐怕又不足够。因此,经济状况估计还会继续疲弱,短期内难有明显改观。

(徐高 光大证券首席经济学家 中国首席经济学家论坛理事)