从四部门资产负债表诊断系统性风险

作者:吴金铎,经济学博士,博士后,作者供职于申万宏源证券研究所宏观研究部,央行观察专栏作家

主要结论:

1、通过对国家、金融机构和非金融机构企业、中央政府和地方政府、居民资产负债表可以清晰地看到经济的基本面健康状况,如各部门的杠杆率及资产负债结构。资产负债表可以作为宏观政策调控的主要依据,由市场总量直接控制到对参与市场的机构和个人的资产负债表控制,是宏观定向精准调控的基础,系统性风险预警的标准,也是各投资者风险警示的重要参考。

2、我国国家净资产总体是呈递增趋势的,但国家净资产的增速呈U字形。中国国家资产负债表从资产到负债都呈现出扩张趋势,但总负债增长的速度高于总资产、净资产和GDP增速,这是国家资产负债表风险的提示。

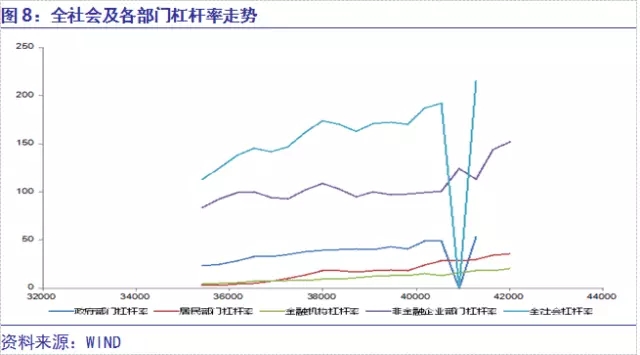

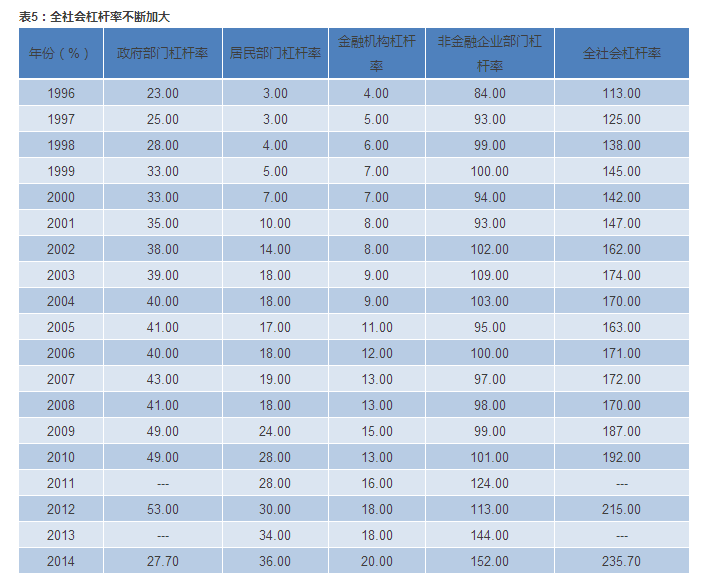

3、关于中国全社会及各部门杠杆率的考察,有如下结论:(1)我国全社会杠杆率从1996年的113%上升到2014年的235.7%,19年间翻了一番。(2)我国国家各部门杠杆率高低排序如下:非金融企业部门、政府部门、金融企业、居民。其中,政府部门杠杆率2012年达到最大值,之后有明显的降杠杆。1996-2014年之间,我国金融部门和居民加杠杆的速度相对比较平缓,非金融企业部门和政府部门高速加杠杆是全社会杠杆迅速上升的最主要贡献主体。

4、国家主权金融机构负债端的扩张主要依靠的主力是储备货币、储备货币发行、存款货币银行存款、政府存款等拉动,对象主要是金融性机构和政府,这点异于美国的依靠政府和企业债券来注入资产负债表的流动性。国家主权金融机构发行的债券2007-2013年之间不断收缩,而货币当局的国外负债不断增加,我国主权金融机构通过降低国内杠杆对冲国际杠杆。

5、我国国有企业资产、负债和所有者权益都呈扩张状态,但国有企业资产项目扩张的速度最快。国有企业在2008年金融危机之前杠杆维持在稳定水平,2009-2011年之间经历了一个明显的加杠杆的过程。

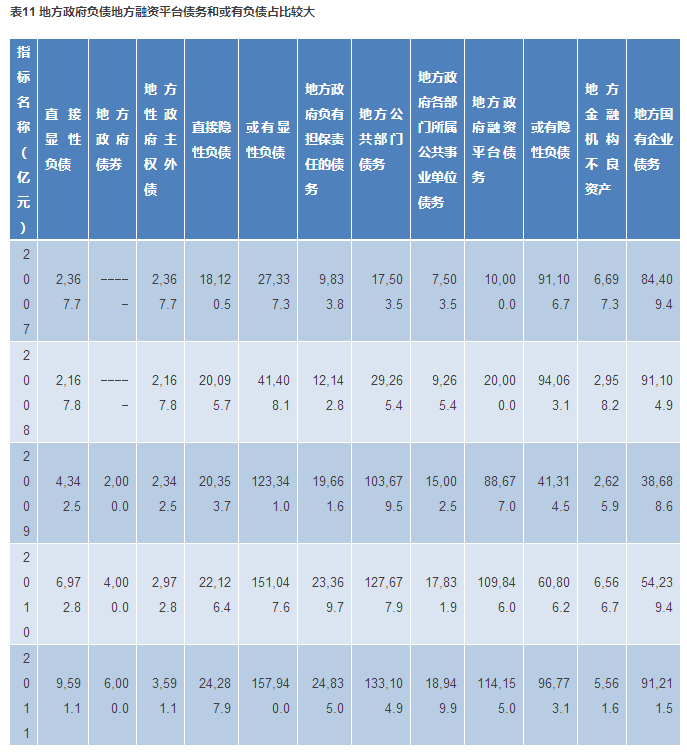

6、我国中央政府总资产规模远大于负债规模,总资产扩张速度快于总负债扩张,中央政府资产负债表健康状况良好。地方政府资产和负债扩张步伐基本维持一致,地方政府的或有债务的风险敞口正在加剧,应该引起重视。此外,地方政府虽然资产端扩张速度较快,但是资产端较大比重的是资源性资产和固定资产,流动性较差;而且较大比重的对外资产风险较高,收益不稳定。

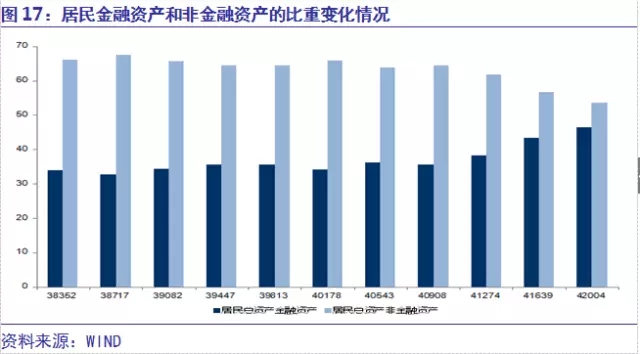

7、中国居民资产项非金融资产为主,金融资产占总资产的比重在上升,而非金融资产的比重在下降。我国居民金融资产中主要以存款和通货为主,其次是金融机构理财产品、保险准备金、股票和证券投资基金,表明我国居民对金融资产的流动性和安全性要求较高。居民部门负债占居民净资产的比重远远小于金融资产占居民净资产的比重,我国居民部门的资产负债表是安全的。

一、国家资产负债表方法论诊断系统性风险的意义

(注:国家资产负债表的资产方,包括非金融资产和金融资产两大项目。非金融资产包括居民房地产,汽车,农村生产性固定资产投资、企业固定资产投资、存货、企业其他非金融资产、行政事业单位固定资产、事业单位无形资产、政府所拥有的资源性资产(土地)。其中金融资产包括通货、存款、贷款、债券、股票、证券投资基金份额、证券公司客户保证金、保险准备金、结算资金、金融机构往来、准备金、库存现金、中央银行贷款、外商直接投资、其它外债权债务、国际储备资产。负债方一般包括通货、存款、贷款、债券、股票、证券投资基金份额、证券公司客户保证金、保险准备金、结算资金、金融机构往来、准备金、库存现金、中央银行贷款、外商直接投资、其它对外债权债务、国际收支错误与遗漏项。资本与负债的差额为净资产,对应于企业报表中的所有者权益或资本金科目。)

2009年的金融危机很多专家和学者把它归结为“资产负债表衰退”和“资产负债表危机”。自1929-1933年有效需求不足的大萧条之后,是1973年发达国家的“滞涨”,当前全球大部分国家面临增长停滞和通缩,我们是否面临新一轮“滞缩”的危机?我们的危机主要表现在哪些方面?

通过对国家、金融机构和非金融机构企业、中央政府和地方政府、居民资产负债表可以清晰地看到经济基本面的健康状况,如各部门的杠杆率及资产负债结构。资产负债表可以作为宏观政策调控的主要依据,由市场总量直接控制到对参与市场的机构和个人的资产负债表控制,是宏观定向精准调控的基础,系统性风险预警的标准,也是各投资者风险警示的重要参考。

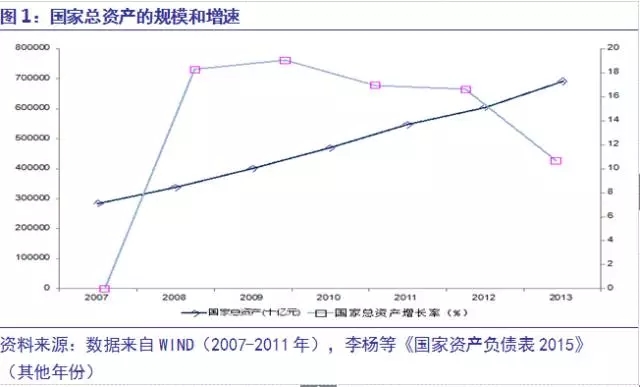

1.1 国家总资产的规模和增速2012年是拐点

2007-2013年,国家总资产从284.7万亿元增加到691.3万亿元,七年间平均增长率为13.5%。国家总资产在2012年前后有一个阶梯式上升,2012年开始中国国家总资产规模超过600亿元,2012年总资产增长率为2007年以来最低,之后开始回升。

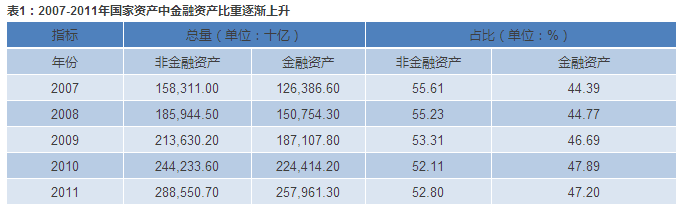

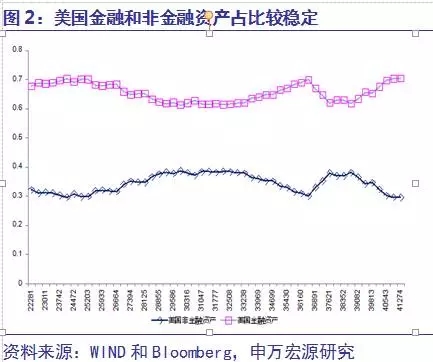

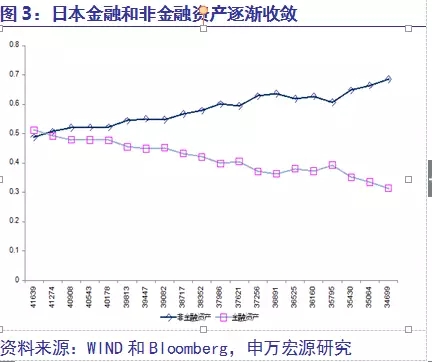

国家资产中非金融资产所占比重大于金融资产,占所有总资产的一半以上。其中,非金融资产比重自2007年以来一直呈下降趋势,而金融资产呈上升趋势。发达国家金融资产和非金融资产比重表现各异,美国非金融资产和金融资产的比重大约为三七开,自2000年金融资产比重达到顶峰之后开始下降,近几年开始迅猛发展。日本金融资产与非金融资产在1994年的时候为三七开,金融资产占比自1997年之后一直上升,并与非金融资产占比呈逐渐收敛的趋势,2012年非金融资产和金融资产比重各占一半。

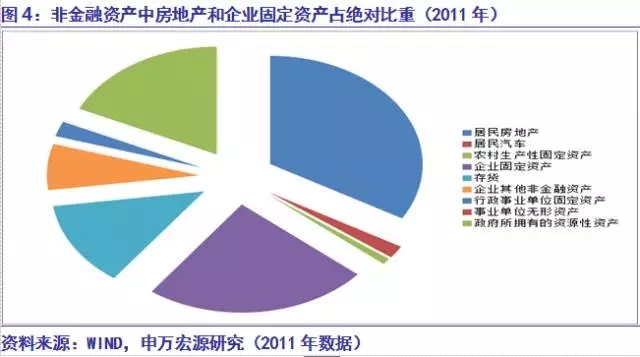

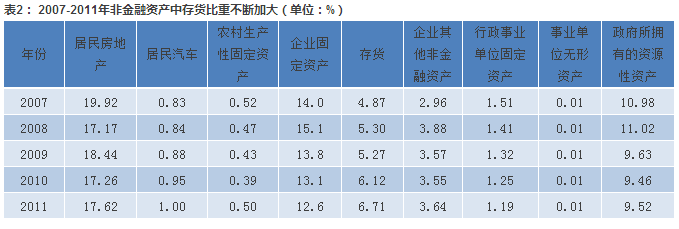

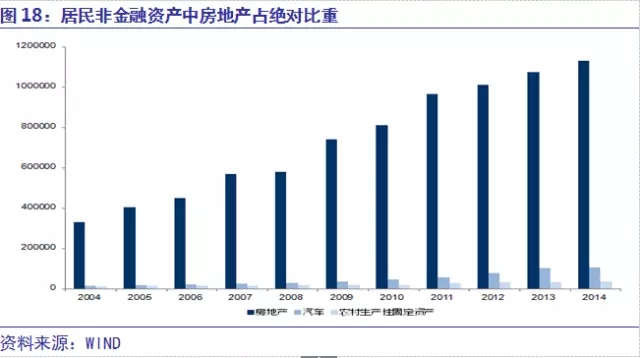

在我国国家非金融资产中,房地产、企业固定资产及存货占去前三甲,房地产和企业固定资产占绝对比重(图4)。2007年-2011年之间,房地产、企业固定资产、以及政府所拥有的资源性资产比重略有下降;而存货及企业非金融资产比重明显上升,这意味着中国迅速积累产能。

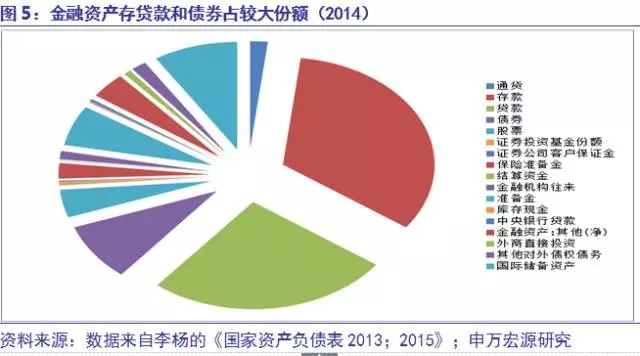

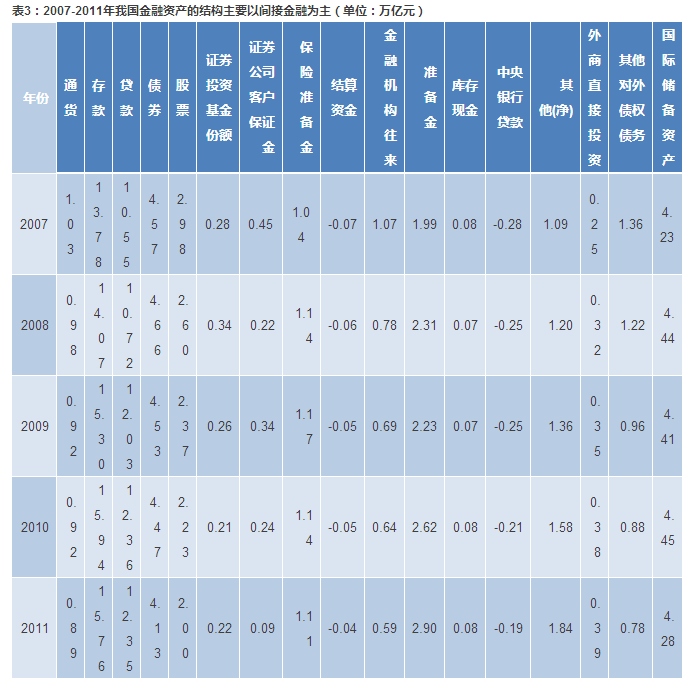

国家金融资产中,存款和贷款占较大份额,占去国家金融资产近四分之一。其次是债券,占总资产的比重为4.5%;再次是国际储备资产、股票、准备金、通货等。表明我国国家资产仍然以间接金融资产为主要资产形式。未来随着金融体系的改革以及十八届三中全会“加大间接金融占比”的推进,国家资产直接金融资产的比重有望不断上升,尤其是随着资本项目的开放,中国对境内投资者持有国外债券、股票及基金限制不断放松。

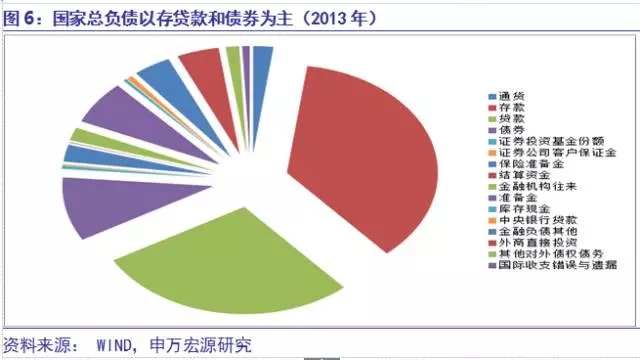

1.2 国家总负债的规模和增速不断扩张

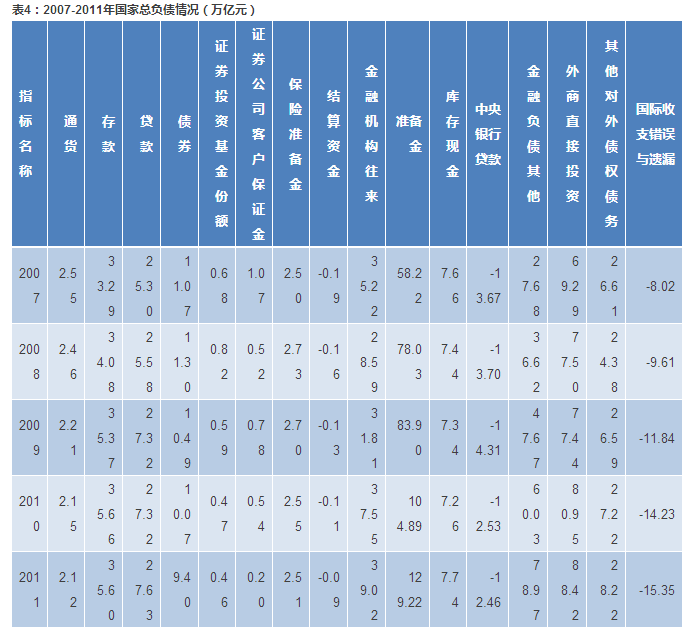

2007-2013年,总负债从118.9万亿元增加到339.1万亿元,七年间平均增长率16%。我国国家总负债以存贷款、债券和准备金为主。2007-2011年间,国家居民存款和贷款均呈缓慢上升趋势,亚洲储蓄型的国家特征一览无余。债券的比重由2007年的11.07%下降到2011年9.4%;金融机构往来、外商直接投资和准备金负债呈扩张趋势,其中准备金从2007年的580.2亿上升到2011年1290.22亿元,翻了一番多。外商直接投资负债不断扩大表明我国自2007年以来对外投资不断扩大,实行“走出去”效果显著。

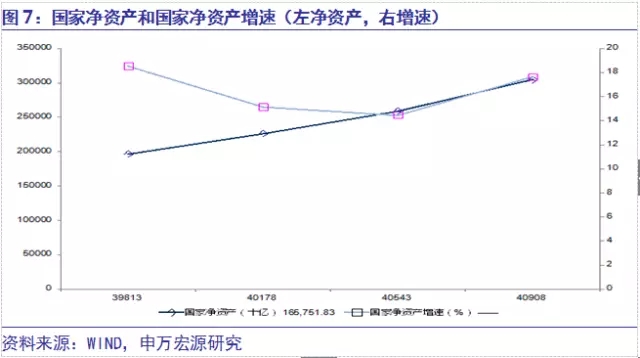

1.3 国家净资产增速变化呈U字形

2007年-2013年国家净资产从165.8万亿元增加到352.2万亿元,七年间平均增长率为11.37%。我国国家净资产总体是呈递增趋势的,但国家净资产的增速呈U字形,在2010年国家净资产增速处于七年最低水平。

1.4 国家及各部门都呈现出加杠杆趋势

由上面的结论可知,2007-2013年七年时间内,国家总资产平均增速为13.5%,国家总负债平均增速为16.14%,国家净资产平均增速为11.37%,而这七年间中国GDP平均增速为11.88%,可见,考察期间内,中国国家资产负债表从资产到负债都呈现出扩张趋势,但总负债增长的速度高于总资产、净资产和GDP增速,这是国家资产负债表风险的提示。但这个风险可不可控,各部门具体的杠杆风险警示情况如何还不得而知,鉴于此,我们有必要考察各部门的杠杆率。我们用各部门的负债占GDP的比重表示各部门的杠杆率,全社会杠杆率为各部门杠杆率之和。具体的:

(1)我国全社会杠杆率从1996年的113%上升到2014年的235.7%,19年间翻了一番。

(2)我国国家各部门杠杆率高低排序如下:非金融企业部门、政府部门、金融企业、居民。其中,政府部门杠杆率2012年达到最大值,之后有明显的降杠杆趋势。1996-2014年之间,我国金融部门和居民加杠杆的速度相对比较平缓,非金融企业部门和政府部门高速加杠杆是全社会杠杆迅速上升的最主要贡献主体。

(3)金融部门杠杆率比较低,这与我们的印象不太一致,主要原因在于金融部门的表外业务并没有算到金融机构的杠杆率中。近年来短期融资券、股票、企业债、企业资产证券化快速发展,中国直接融资市场已进入新的发展阶段,2014年末实体经济以非金融企业境内债券和股票形式合计融资余额为15.49万亿元,为2002年莫得21倍,年均增速达到28.9%,比同期人民币贷款的年均增速高12.3%。据金融稳定委员会(FSB)2013年11月底发布的报告显示,2013年中国影子银行继续急速增长,规模已列全球第三位。根据中国社会科学院的数据,影子银行机构牵涉的资产或许高达27万亿(兆)元人民币(4.39万亿美元),相当于中国正规银行体系资产的五分之一。

(4)2013年之后,由于相关监管层对银行表外业务进行规范之后,银行业经历了一个资产负债表修复的过程。为了遏制影子银行的增长,2013年以来监管机构加强表外业务监管,中国银监会于2013年8月发布了一份规定草案,旨在加强对证券公司和信托公司等企业金融活动的监督,包括委托贷款和理财产品等,大量表外融资转移至表内。2014年,以委托贷款、信托贷款和未贴现的银行承兑汇票方式合计融资2.90万亿元,仅为上年的56.1%。2014年,社会融资委托贷款、信托贷款、和银行承兑分别净减少396亿元、13274亿元和9036亿,社会融资规模中的影子银行部分(信托贷款、委托贷款和银行承兑)减少22706亿元,大幅下滑。

二、金融机构及非金融企业资产负债表

2.1 国家主权金融机构资产负债表[ 货币当局指央行、政策性银行等。

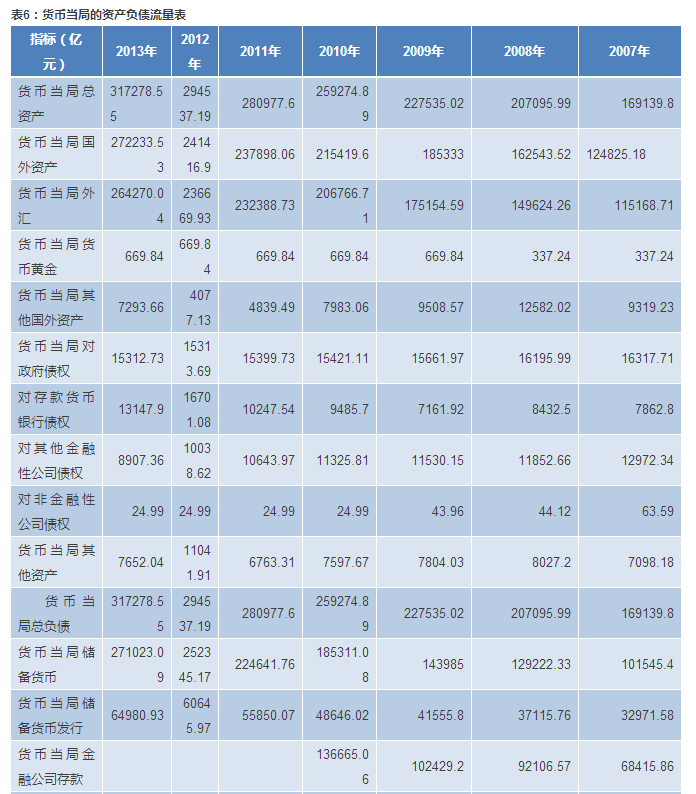

我国国家主权金融机构资产负债表呈扩张趋势,货币当局资产负债流量显示,资产和负债均从2007年的16.9万亿元扩大到2013年的31.73万亿元,资产和负债均接近翻了一番。货币当局负债端的扩张主要依靠储备货币、储备货币发行、存款货币银行存款、政府存款等拉动,对象主要是金融机构和政府,这点异于美国的依靠政府和企业的债券来注入资产负债表流动性。2007-2013年之间,货币当局资产端国外资产扩张速度最快,其次是货币当局的外汇,再次是货币当局对政府的债权等。负债端扩张最快的是存款货币银行存款,2007-2013年扩大了接近3倍。其次是货币当局的储备货币,金融性公司存款等。货币当局发行的债券和国外负债均大幅减少,其中货币当局发行的债券2013年仅为2007年的22.5%,不足1/4;而2008年以来发行的外债规模是不断递增的,2013年外债的规模是2008年的2.85倍,可见2008年以来货币当局是通过降低国内金融机构的杠杆对冲对外杠杆。

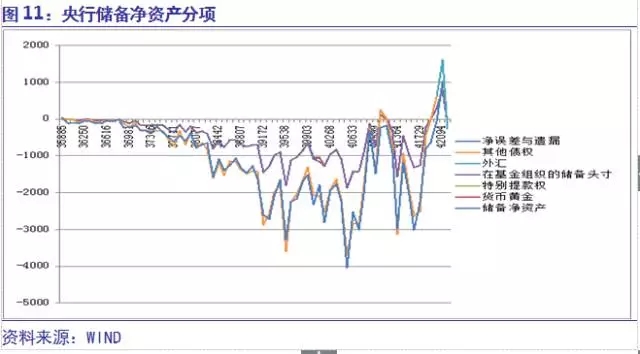

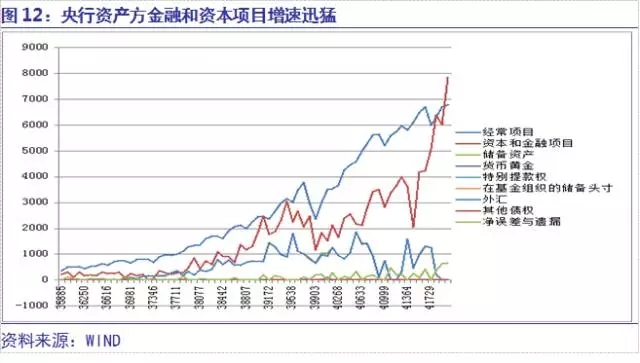

2.2 央行资产和负债总量扩张,结构变化较大

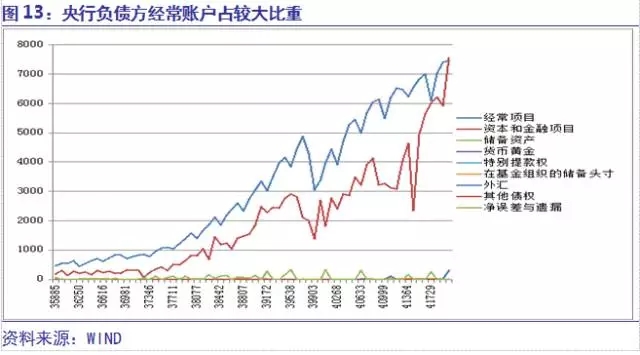

改革开放以来,央行资产负债表的总量和结构不断变化,它反映出中国金融体制的历史演变。观察一国央行的资产负债表的变化,也是了解和观察一国货币政策演变的途径之一。我国央行的资产主要是由外国资产、对政府债权、对存款性金融机构债权、对其它金融性公司债权、对非金融部门债权和其它资产构成。国外资产又包括黄金、外汇和其它国外资产。其它外国资产主要包括特别提款权。负债方主要包括储备货币、发行债券、国外负债、政府存款、自有资金和其它负债等。

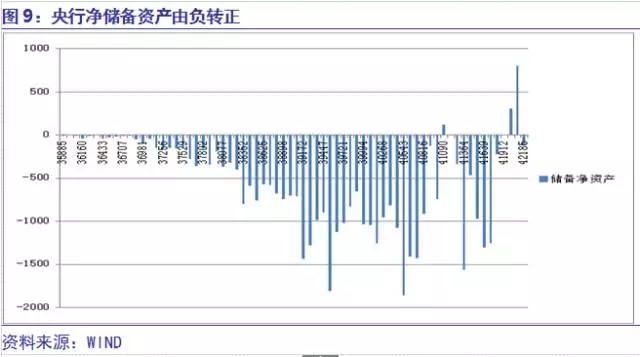

受2008年金融危机的影响,央行的储备净资产在2007年4月开始到2011年12月这期间下跌幅度较大。2012年11月到2014年3月期间也出现大幅下滑,这主要跟新常态下我国金融体系的维稳息息相关。央行储备资产与资本和金融项目呈显著的负相关性,尤其是负债端的资本和金融账户。储备净资产下降,除去遗漏项和汇率贬值的因素,主要原因是对其它国家的债权减少引起的,或源于一国在基金组织的储备头寸和特别提款权的变动导致,货币黄金变动相对比较

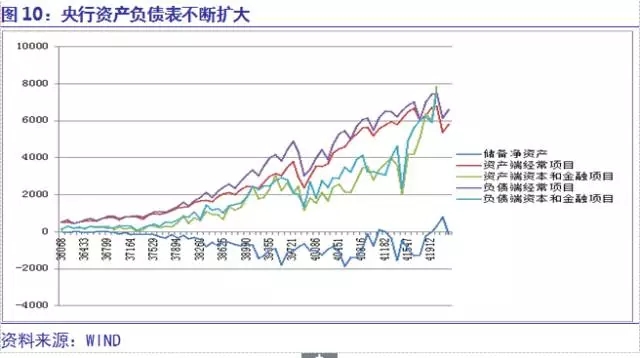

央行资产方扩展最快的是资本和金融账户,尤其是资本和金融账户波动幅度比较大。其次是经常账户和外汇。资产方外汇并没有像经常账户和资本金融账户那样呈一直持续往上的趋势,而是不规则的震荡;资产端的储备资产、基金组织的头寸及特别提款权都比较稳定,变化不大。负债端的经常项目和资本与金融账户走势基本一致,两种项目近年来增速迅猛。其它项目变化较平稳,货币黄金和外汇几乎没有负债。

2.3 国有企业资产表资产端扩张最快

我国国有企业资产和负债表显示出国有企业资产、负债和所有者权益都呈扩张状态,但国有企业资产端扩张的速度最快。国有企业在2008年金融危机之前杠杆维持在稳定水平,2009-2011年之间经历了一个明显的加杠杆的过程。我国国有企业的资产负债率2006年为最小值,之后呈稳步上升趋势,表明我国国有企业的资产负债账面比较安全。

三、政府资产负债表

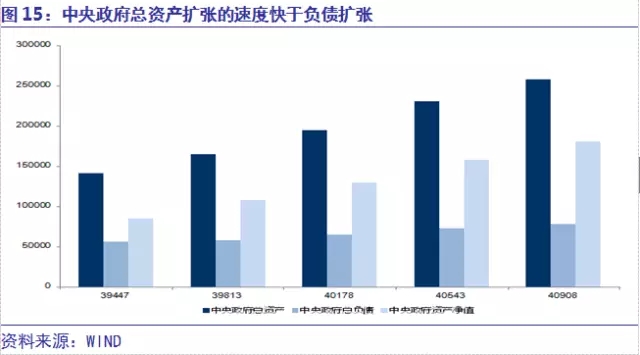

3.1 中央政府资产负债表健康状况良好

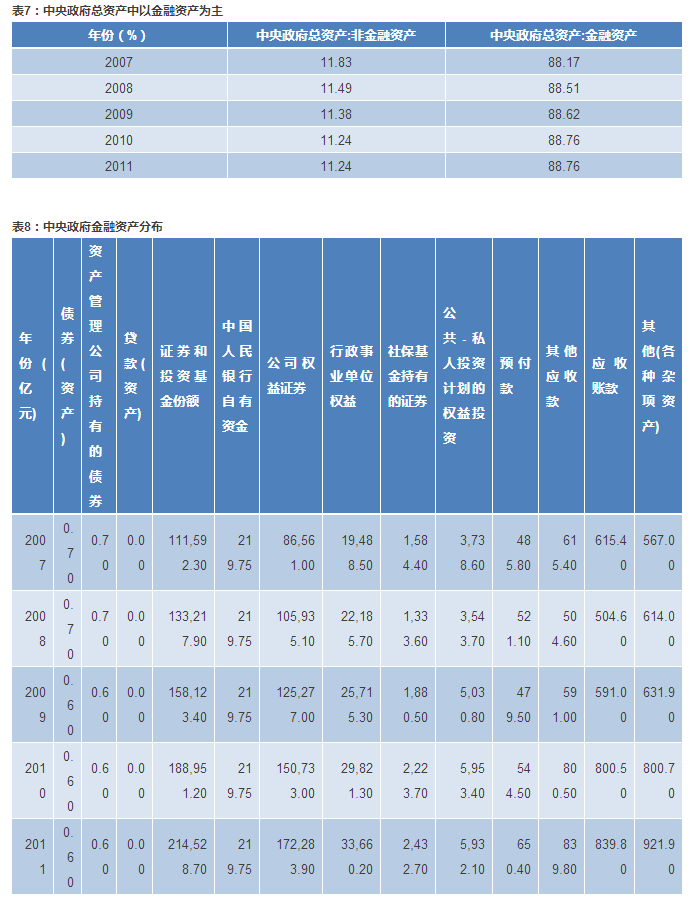

中央政府总资产从2007年的14.09万亿元上升到2011年的25.8万亿元,年均增速为13%。总负债从2007年的5.6万亿元增加到2011年的7.75万亿元,年均增长率7%,总资产规模远大于负债,总资产增速大于总负债,中央政府资产负债表健康状况良好。

中央政府资产中非金融资产和金融资产的比重一直比较稳定,大约维持在11%:89%。中央政府所有资产中,证券和投资基金所占份额最大,其次是公司权益证券,行政事业单位权益、现金和存款、现金和可支付存款等。非金融资产中,建筑物和库存是主要资产,建筑物增速快于库存。可见我国房地产业的蓬勃发展挤占了中国制造业的空间。

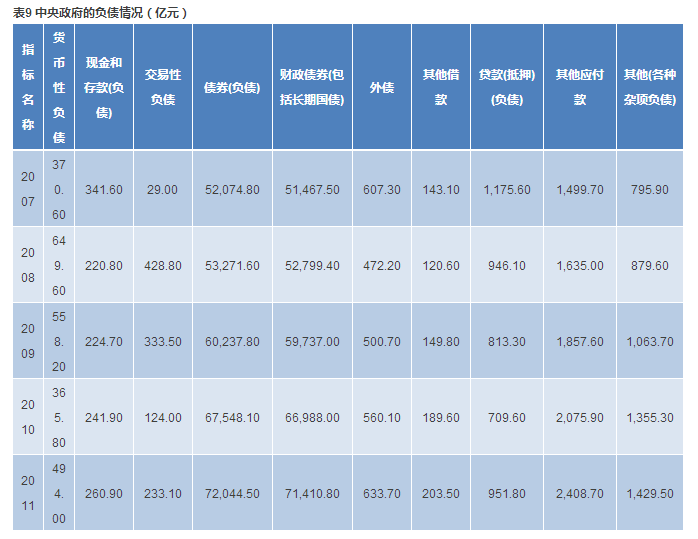

金融资产中,证券和投资基金、行政事业单位权益和公司权益证券占去绝大比重,可见中央政府的总资产主要来自于中央政府对国有企业的投资权益,国有企业是中央政府资产负债表的主要贡献者,这就不难理解国企改革防范国有资产流失的重要意义了。中央政府的负债项,最大比重的是债券和财政性债券,其次是应付款及抵押贷款,再次是货币性负债,现金和交易性负债等。政府债券和财政性债券是中央宏观调控财政政策的主要手段。

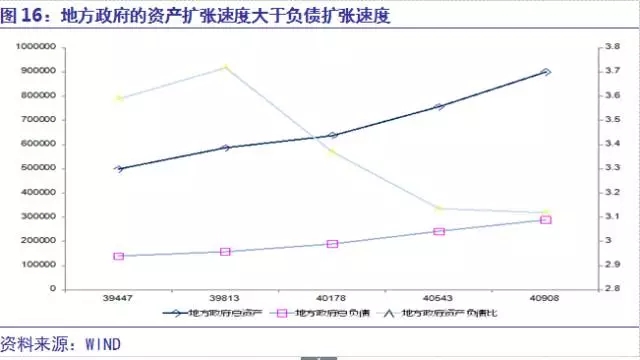

3.2 地方政府或有债务风险敞口加剧

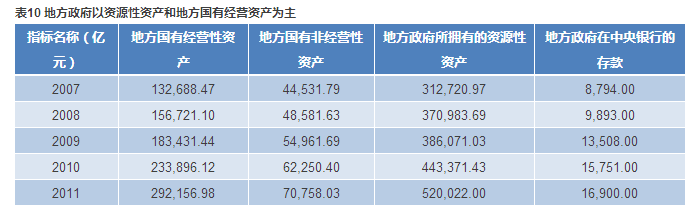

截至2014年年末,地方政府总资产为108.2万亿元,总负债30.28万亿元,总资产是2007年的2.17倍,总负债是2007年的2.18倍。2007-2011年地方政府资产和负债扩张步伐基本维持一致,地方政府资产和债务规模稳步上升,但资产扩张的速度大于负债扩张的速度。地方政府债务8年的年均增长率为10.2%,资产负债比一直稳定在3.5左右的水平,2010年开始这一比率开始下降。地方政府的资产方,占较大比重的分别是地方政府所拥有的资源性资产,对外投资,固定资产和货币投资基金。负债方比重较大的是地方政府公共部门以及事业单位债务,借入款项和债券融资,这与地方融资平台相关的银行贷款、基建信托有很大关联。未来在43号文对地方融资平台的规范下,地方政府债券融资的比重将会缩小。地方政府的或有显性负债由2007年的2.7万亿元上升到2011年的15.79万亿元,增长了接近7倍,表明或有债务的风险敞口正在加剧,应该引起重视。另外,地方政府虽然资产端扩张速度较快,但是资产端较大比重的是资源性资产和固定资产,流动性较差;而且较大比重的对外资产风险较高,收益不稳定。

四、居民资产负债表

4.1 居民大类资产配置金融资产占比增加

中国居民资产项以非金融资产为主,金融资产占总资产的比重在上升,而非金融资产的比重在下降。非金融资产中,房地产依然是最主要的资产项目。随着人们收入水平的提高,人们家庭资产配置也更大比重倾向于收益率相对较高的房地产。2013年城镇居民家庭人均可支配收入和农村家庭人均纯收入增长率分别为:10.07%和12.65%,远高于当年城镇(6.5%)和农村(4.17%)房地产资产配置的增长率。但房地产相对规模有所下降,在总资产中的占比由2004年的61.49%降至58.15%。这主要受房地产市场调整,收益率趋缓,以及城镇人口扩张减缓等原因所致。

2014年住户部门未偿还贷款余额23.2万亿元,其中,消费性贷款15.4万亿元,经营性贷款7.8万亿元,占GDP的比重为36.4%。家庭债务的增长一部分是伴随着按揭的高速增长而增长;另一部分是汽车贷款和信用卡贷款等新兴消费的增长而增长。

4.2 居民金融资产以直接金融资产为主

2014年,我国居民金融资产中主要以存款和通货为主,其次是金融机构理财产品、保险准备金、股票和证券投资基金,表明我国居民对金融资产的流动性和安全性要求较高。2010年之后存款和通货资产的比重有所下降,证券投资基金和金融理财产品一直呈上升趋势,股票占比从2004年开始上升,到2010年达到峰值,随后下降,2014年又有所增加。居民部门负债占居民净资产的比重远远小于金融资产占居民净资产的比重,表明我国居民部门的资产负债表是安全的。

天津大学马寅初经济学院2022年预聘教

天津大学马寅初经济学院是以北洋大学(天津大学前身)毕业的马寅初学长命名的一所与国际接轨、高起点的...北京大学国家发展研究院招聘事业编制

北京大学国家发展研究院招聘事业编制研究员2名。北大汇丰智库研究实习岗位招聘启事

北大汇丰智库将于2020年起招聘实习研究专员若干名。

-

“十二五”收官之年的中国经济

236人看过

-

邓聿文:不考核GDP考核什么

114人看过

-

中国经济发展的制度基础

301人看过

-

哈维尔?索拉纳:欧洲—美国梦

77人看过

-

咆哮的21世纪20年代:疫情过后可能迎来繁荣时期

143人看过