2016年中国海外投资国家风险评级报告(略缩版)

中国已经成为国际投资舞台上最重要的参与者之一。2014年中国对外直接投资再创新高,达到1231亿美元,较上年增长了14%。自2003年中国商务部联合国家统计局、国家外汇管理局发布权威年度数据以来,中国对外直接投资流量连续12年实现增长,在2002-2014年期间的年均增速达到38%。2014年中国对外直接投资流量是2002年的46倍。同时,2014年中国对外直接投资存量达到8826亿美元,在全球排名上升3位,位居第8,首次步入全球前十。未来,随着中国经济的转型升级以及企业竞争力的逐渐增强,再加上资本账户的渐进开放,“海外中国”的体量将变得更为巨大。

在中国企业对外直接投资迅速增长的同时,投资面临的外部风险也在显著提升。斯里兰卡重新评估中国援建港口项目、中澳铁矿百亿减值、墨西哥高铁项目被无限期搁置等事件,均成为中国对外直接投资受阻或失败的典型案例。因此,做好风险预警,进而准确识别与有效应对相应风险,是中国企业提高海外投资成功率的重要前提。

为了全面和量化评估中国企业海外投资面临的主要风险,本评级体系纳入经济基础、偿债能力、社会弹性、政治风险、对华关系五大指标,共41个子指标。这已经是中国社会科学院世界经济与政治研究所国际投资研究室团队连续三年发布评级报告。本评级体系今年共纳入57个国家进入评级样本,与2015年相比增加了21个国家。这57个国家中,还包括35个一带一路沿线国家。本评级体系的国家选择主要基于以下三个标准:一是必须涉及真实的投资活动;二是重点选择G20国家以及中国海外投资额较大的其他国家;三是要满足主要指标数据,尤其是定量指标(经济基础和偿债能力)的可得性。

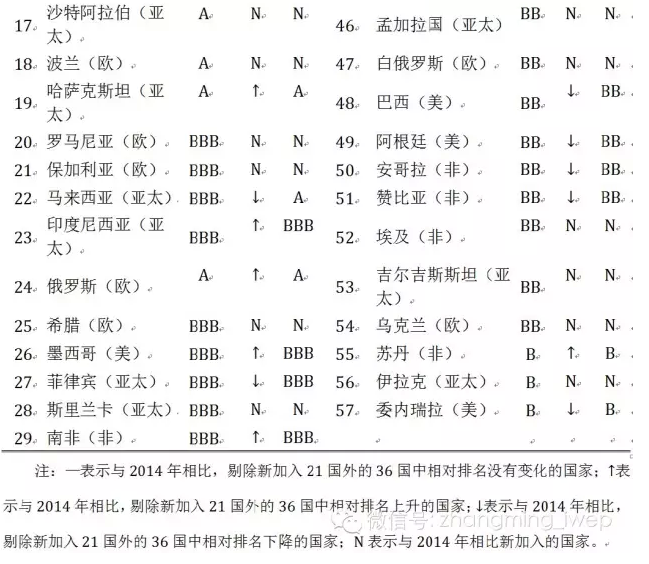

评级结果共分为九级,由高至低分别为AAA、AA、A、BBB、BB、B、CCC、CC、C。其中AAA-AA为低风险级别,包括9个国家;A-BBB为中等风险级别,包括34个国家;BB-B为高风险级别,包括14个国家。总体结果。从总的评级结果来看(见附表1),发达国家评级结果普遍高于新兴经济体,投资风险较低。其中排列前10国家中均为发达经济体。

与2014年相比,在剔除新加入21国外的36国中,除德国相对排名不变外,其余国家的相对排名均发生了变化。其中,美国、英国等16个国家的相对排名比2014年有所上升,柬埔寨、印度和老挝3国的级别也比之前上升;澳大利亚、新西兰等19国的相对排名比2014年有所下降,其中,马来西亚的级别比之前下降,而越南和缅甸的级别比之前上升。

与2014年相比,发达经济体相对排名上升的国家占4个,相对排名下降的国家占6个,相对排名不变的国家占1个;在新兴经济体中,相对排名上升的国家占12个,相对排名下降的国家占13个。与2014年明显不同的是,金砖国家的相对排名除巴西外均为上升,其中印度的级别从BB提高到BBB。

总体来说,发达经济体情况与2014年类似,一般经济基础较好,政治风险较低,社会弹性较高。但与2014年相比,出现一些新的变化,一方面,这是因为发达经济体的持续复苏,偿债能力明显好转;另一方面,则是因为受中国一带一路战略影响,发达经济体虽然仍对中国的投资怀有警惕,但对华关系有所好转。未来,世界经济将在很长一段时期内处于低速增长,包括发达经济体在内的所有国家都在寻找新的经济增长点,而中国提出的一带一路战略为此提供了有利契机。与此同时,以中国为代表的新兴经济体主导成立了亚洲基础设施投资银行,并吸引了除美国和日本之外的主要发达经济体加入。这些都在为发达经济体寻找投资机会的同时,促进了新兴经济体的基础设施建设和经济发展。但发达经济体也存在一定投资机会,例如中国已经表明将加入欧洲容克投资计划。

对新兴经济体来说,与2014年类似,经济基础较为薄弱,较多不稳定因素导致政治风险较高,社会弹性较差,偿债能力分化较大,但与中国关系一般比较友好。未来新兴经济体依然是中国海外投资最具潜力的目的地,尤其是对战略资源和市场寻求型投资以及基础设施领域的投资而言。2015年,新兴市场经济增长继续整体放缓,这一状况可能在较长时期内得以持续。随着美联储进入加息通道,新兴经济体将不可避免地面临资本外流,同时由于美联储与其他主要央行货币政策的分化,这将导致美元进一步升值,并加大新兴市场汇率风险。此外由于全球贸易持续低迷,大宗商品价格继续下跌,而新兴经济体内部人口老龄化使得劳动生产率增速下降,以及各国政策的不确定性都将影响其经济增长。在经济下行期,新兴经济体存在的深层次结构性问题更需要通过不断改革得以解决。对在新兴经济体进行投资的中资企业来说,需要密切关注美联储加息对东道国可能引发的负面影响,例如私人和主权债务违约、基建工程合同违约、资本项目管制强化和企业营业收入锐减等风险。

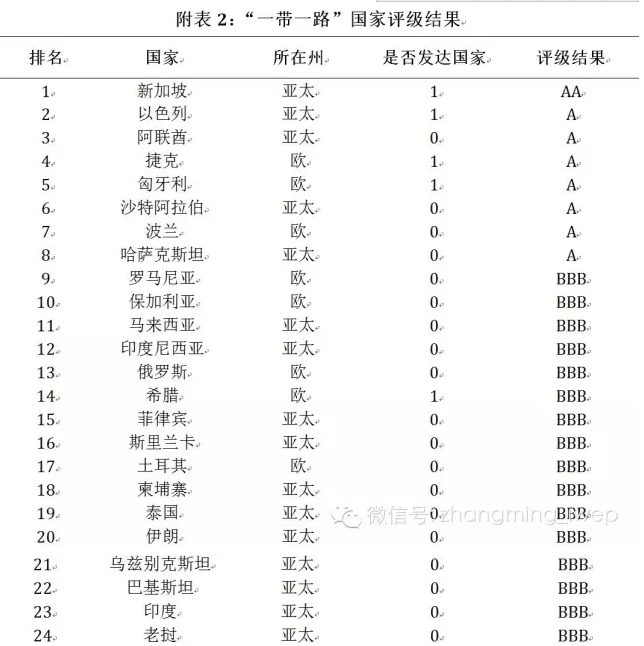

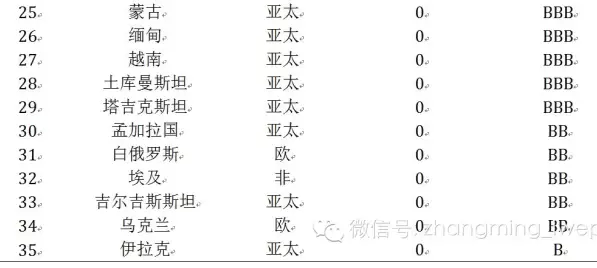

本次评级中还包括了对一带一路沿线35个国家的评级。截至2014年底,中国对上述35个国家的海外投资规模占到所有“一带一路”国家的97%。从总的评级结果来看(参见附表2),低风险级别(AAA-AA)仅有新加坡一个国家;中等风险级别(A-BBB)包括28个国家,占35个国家的绝大多数;高风险级别(BB-B)包括6个国家。

总体来看,“一带一路”国家中多为新兴经济体,仅有个别发达经济体,而且发达经济体评级结果普遍好于新兴经济体,投资风险较低。新兴经济体作为“一带一路”的主体,经济基础薄弱,经济结构单一,尤其是基础设施供给严重不足,急需外部资金的进入以拉动区域经济的发展,而这也是“一带一路”战略实施的基础。但是由于其内部缺乏社会弹性,同时偿债能力差,政治风险高,尤其是中东国家常年战乱不止,都为“一带一路”战略的实施增添了不确定性。特别需要提及的是,“一带一路”沿线国家对华政治关系分化较大,既有与中国特别交好的巴基斯坦、老挝等国家,也有对中国有所警惕和不信任的国家,如印度等。

目前,国内社会各界对于“一带一路”倡议实施效果最大的顾虑是“一带一路”沿线国家的投资风险。从评级结果来看,低风险评级国家仅有新加坡一家,高风险评级国家也只有6家,其余的28个国家均为中等风险国家。未来,中国对“一带一路”沿线国家的投资可因势利导、因地制宜,根据国家风险水平的不同适当调整投资决策。

天津大学马寅初经济学院2022年预聘教

天津大学马寅初经济学院是以北洋大学(天津大学前身)毕业的马寅初学长命名的一所与国际接轨、高起点的...北京大学国家发展研究院招聘事业编制

北京大学国家发展研究院招聘事业编制研究员2名。北大汇丰智库研究实习岗位招聘启事

北大汇丰智库将于2020年起招聘实习研究专员若干名。

-

林毅夫:中国产业升级要驶入“蓝海”

38人看过

-

寻底中国经济 宏观政策加码“托底之举”

155人看过

-

余永定:“两率”改革是当务之急

21人看过

-

张军:“克强经济学”不是通缩经济学

31人看过

-

钟辉:迟来的“优汇通”试点

54人看过