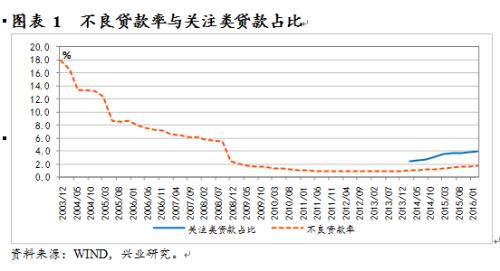

中国银行业的不良贷款率在2011年第三季度创下了0.9%的历史低位之后,随着中国经济的放缓,开始逐步上升,到2016年第一季度达到了1.75%(参见图表1)。在未来两年中国经济仍可能呈现“L型”走势的预期下,对于中国银行业不良贷款率的悲观看法不绝于耳。

撇开一些空泛的情绪性宣泄,基于数据的悲观看法主要有以下两种观点:第一种观点,是从数据的历史变化轨迹出发,中国银行业的不良率已持续上升近五年,从关注类贷款占比的提高来看,似乎仍然没有止住的迹象;第二种观点,是从中国整体的债务水平出发,认为最近几年来中国企业和政府的负债水平总体上升,这为坏账埋下了隐患。

在笔者看来,上述两种看法虽然都有一定的数据支撑,但其实并不全面。

1、从银行业性质,理性看待不良率上升

对于任何一个经济体的银行业来说,人们的共识都是:它是一个顺周期行业,其资产质量(直接的表征是不良率)必然会随着经济的冷热而有所波动。除非是作假账,否则,在经济持续放缓的情况下,银行业的不良率不上升是绝对不可能的。既然如此,理性人士关注的重点就不应该是不良率是否出现了上升,而应该是“警戒线应该在哪里”,只要没有超过“警戒线”,有一些波动其实是再正常不过的。银行的不良率是否过高,关键是要看银行能否在不影响正常经营的情况下吸收这些不良。

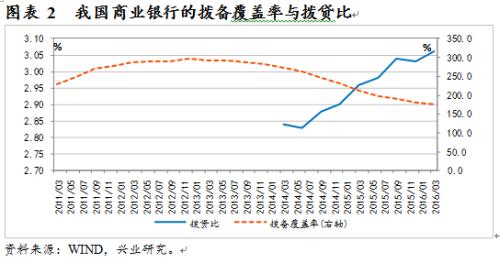

从2016年第一季度的数据来看(参见图表2),我国商业银行的拨备覆盖率虽然较巅峰时期有所下降,但总体水平目前仍高达175%,拨贷比则自2014年第一季度有数据以来持续上升,目前为3.06%。只要不良率不突破拨贷比这个“警戒线”,银行就可以在不影响正常经营的情况下平稳吸收不良贷款。从这个意义上说,即便未来中国银行业的不良率可能还会有些上升,其风险也应该是可控的。

2、从国际视野,正确看待中国银行业的不良压力

如果从全球视野来看,目前中国银行业无论是不良率,还是拨备的水平,都远较国际上其他经济体更为稳健。

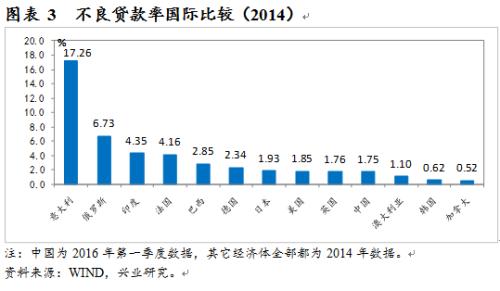

从不良率来看,如果拿中国银行业第一季度的不良率1.75%与全球主要经济体的银行业相比,根据世界银行提供的数据(参见图表3),其在世界上仍然属于较低水平。2014年意大利银行业的不良贷款率高达17.26%,法国为4.16%,日本和美国分别为1.93%和1.85%,均高于中国目前的1.75%。此外,中国银行业的不良贷款率也低于同为“金砖国家”的俄罗斯(6.73%)、印度(4.35%)和巴西(2.85%)等新兴经济体。

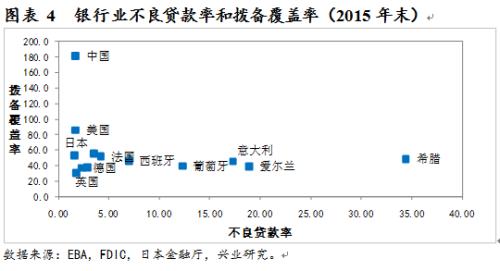

从拨备来看,如果以我国银行业2016年第一季度的拨备覆盖率175%与全球主要经济体银行业进行比较,根据图表4提供的资料,我国也是最高的。在我们能够收集到资料的其它主要经济体样本中,即使最高的美国也不到100%。更为重要的是,我国银行业拨备覆盖率的计算并未包含贷款的抵押品处置价值,而是额外提取的现金拨备,因而,拨备的计提更加真实稳健,有利于保持对不良贷款的较强吸收能力。

3、高债务并不必然带来高坏账

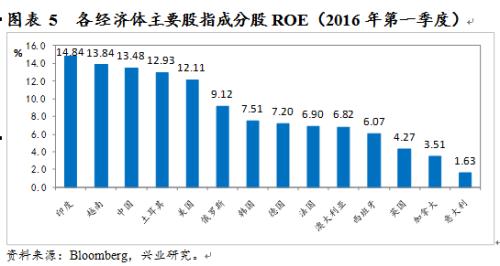

有观点认为:中国经济的杠杆率上升过快,或致使银行坏账飙升。其实,杠杆率的上升并非问题的关键,关键是这些负债是否带来了能够还本付息的回报?如果债务增长不是用来维持过高的社会福利,而是形成了具有合理回报的资产,那么,债务的偿付能力就是有保证的。

为此,我们考察了各国代表性上市公司的股本回报率,根据图表5提供的数据,2016年第一季度中国沪深300上市公司的ROE为14.4%,高于世界主要经济体,其中发达经济体的ROE水平基本上在10%以下。

当然,也可能有人争辩说:中国银行业还有相当部分的贷款,投给了无法覆盖本息的城投平台企业,这些会成为将来不良的主要来源。其实,在2014年10月《国务院关于加强地方政府性债务管理的意见》(国发43号文)颁布之后,承担公益性事务的平台已基本被纳入地方政府债务。此后,财政部对地方政府债务开展了大规模的地方债务置换,降低了地方政府的债务负担,由此也彻底消除了此类主体带给商业银行的信用风险。

(编辑:熊熊)