“债券代持”是指在不转移实质所有权的情形下,请他人代其持有债券的业务。它并不是一个标准金融术语,而是一项由市场自发形成,目前处于灰色地带的业务。

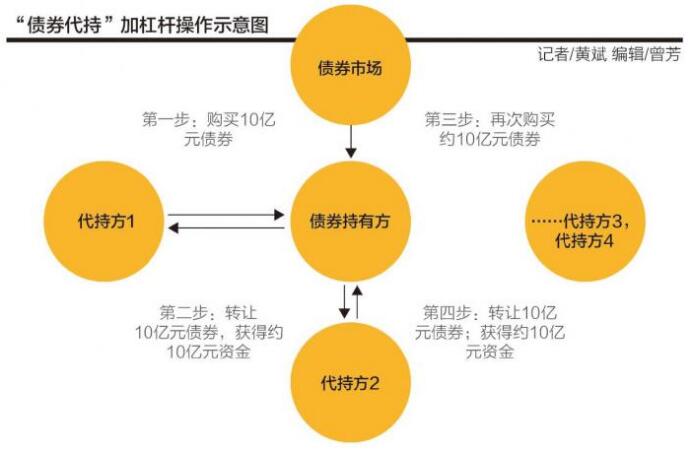

具体操作为:债券持有方与代持方达成协议,通过银行间市场将债券转让给代持方,同时商定,在约定时间以事先约定的价格由债券持有方赎回;实际持有方给代持方支付资金使用成本。

上一次“债券代持”风险受到大量关注是在2013年债市打黑之时,只不过,彼时的关注焦点是利益输送;而当下,则是交易对手风险主导。

在功能上,“债券代持”能满足金融机构短期融资、增加杠杆、避税等需求,乃至帮助机构在考核时点灵活调整,冲击排名或掩盖亏损,因此广受欢迎。银行、券商、基金、信托等均踊跃参与。

在各项功能中,“增杠杆”是最主要的功能。

“质押回购通常会有交易对手和质押规模方面的限制,但通过代持,理论上可以通过反复操作,把杠杆加得很高。”上海某基金交易员对21世纪经济报道记者表示,债券实际持有者可通过杠杆成倍地放大收益,而代持方则“去借回购接着,就是大家说的‘回购养券’”,同时,代持方“如果有能力借到便宜的钱,那中间的差价也是代持方赚。”

“在牛市背景下,双方都有钱赚,皆大欢喜。”该交易员说。

但“债券代持”同样可能存在多种风险,并很容易在债市出现下跌时暴露出来。这些风险包括:杠杆高企带来的风险敞口、对手方违约风险、利用代持业务进行利益输送等。

其中,近期闹得沸沸扬扬的国海证券事件,即属于“对手方违约风险”;相比之下,2013年债市打黑之时,市场对“代持”业务的关注焦点,则更多落在通过丙类户进行利益输送上。

尽管“代持”可能引发多种风险,但在目前的机制下,它的存在有一定的原因和背景,所以市场认为一刀切并不可行。

“交易所因为存在一个中央对手方,任何代持行为最终的表现一定是投资,所以在交易所代持没有太大意义。”北京某业内资深人士对21世纪经济报道记者表示,代持行为主要发生在银行间市场,根源在于银行间市场为一个场外市场,“交易对手一对一询价,就存在一定的操作空间”。

“风险是有,但它(代持)很明显的好处是:可以带动交易的活动度。代持一笔交易,相当于一笔现券交易和一笔远期交易,而无论股票还是债券,期货市场往往都比现货市场来得活跃。”该人士如是表示。

可见,水至清则无鱼——这恐怕是任何一个监管者不得不面临的问题。

眼下,债市尚处于因“代持违约”导致的信任危机中,诸多机构短期内已暂停债券代持业务,并处于该业务将会被监管叫停的恐惧中。

“对‘代持’这个业务,未来还是需要继续改革,核心则是完善做市商制度,改变一对一询价交易为主的场外模式。”前述业内人士说。