2016年12月6日,招商银行在其App中推出了“摩羯智投”,该服务根据用户期望的投资期限和风险等级,推荐包含债券、股票和商品类基金的组合,这是国内商业银行首次引入智能投顾模式。日前,浦发银行也推出了面向客户自助使用的线上资产配置服务平台“财智机器人”。此外,广发证券推出“i股票”和“i配置”智能投顾服务,为用户提供股票组合与大类资产组合;东吴秀财推出的“量身定制”;天弘基金推出的“容易宝”等。传统金融机构纷纷布局智能投顾,是否能更有优势?首先要了解智能投顾到底有哪些具体的运营模式。

智能投顾的四大类型

广义的智能投顾,可视为互联网资产管理,分为以下4个类型:

(1)被动型智能理财平台,又称为智能投资平台(Robot Advisor),通过计算机算法向投资者推荐由ETF构成的投资组合。典型代表公司包括:Wealthfront、FutureAdvisor、WiseBanyan、Betterment、Market Riders、Nutmeg、Sigfig、zenassets、Blooom、AssetBuilder等。

(2)主动型组合投资平台,是指由围绕某一主题构建投资组合以获取超额收益的投资方式、投资标的为股票,主动型基金或ETF。对应地,我们将通过上述方式提供资产管理业务的平台称之为主动型组合投资平台。典型代表公司包括:FolioInvesting、Covestor、MotifInvesting等。

(3)O2O资产管理平台,通常提供线上的免费资产诊断服务和线下的收费人工咨询服务。通过线上服务引流、线下服务盈利。典型代表公司包括:PersonalCapital,Vanguard,Smart401K,Financial Engines等。

(4)服务机构的互联网资产管理平台,面向投资机构或独立投资顾问提供平台,帮助他们智能化管理客户。通过为投资顾问提供各类智能化管理服务,如客户账户聚合管理、投资组合算法、税收优化、自动生成报告等,使得投资顾问能够规模化扩展用户。典型代表公司包括:Trizic、Jemstep Advisor Pro、Upside Advisor、invessence、Liftoff、Motif Advisor等。

国内外传统金融机构纷纷布局智能投顾领域

BIIntelligence关于智能投顾的一份报告中称,预计到2020年,全球的智能投顾行业管理的资产份额将占到资产管理行业的10%左右,接近8万亿美元。而现有的传统资产管理机构并不会被Betterment和Wealthfront等金融科技创新企业所代替,相反的,其正在积极运用该领域内的创新,不断推出自己的相关产品,并且迅速规模化。

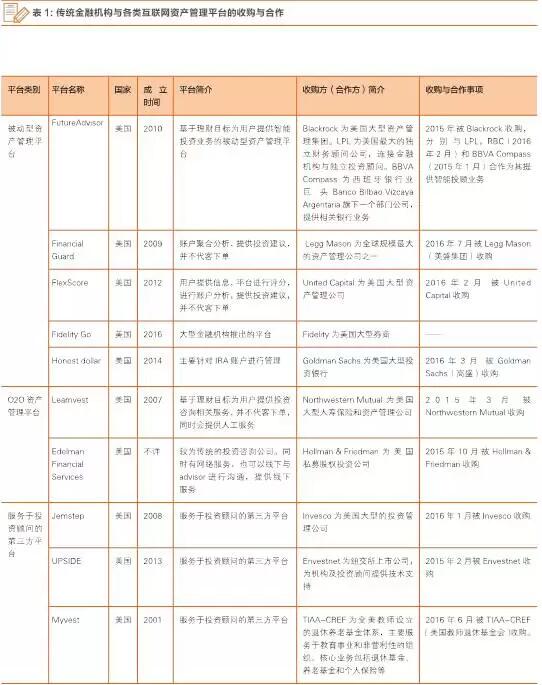

传统的金融机构选择与相关平台合作,或直接收购来开展智能投顾的业务。例如,2015年,高盛收购管理IRA账户的资产管理平台Honest dollar,表明其从 Wallstreet 到Downstreet 策略的转变,传统大型金融机构开始重视个人用户;2016年,Invesco收购服务于投资顾问的第三方平台Jemstep,来帮助其投资顾问更加高效进行投资咨询工作;Fidelity自身于2016年推出了针对较为年轻用户的资产管理平台Fidelity Go,希望该平台用户成为其高净值用户储备。此外还有众多传统资产管理机构涉足智能投顾领域的经营活动整理如下。

传统金融机构涉足智能投顾的优势

从用户基础、数据积累、牌照资质等方面看,传统金融机构涉足智能投顾似乎更具优势。首先,不同于创业公司,用户基础与线下门店能大大降低传统金融机构开展智能投顾业务的获客成本,据了解,招商银行推出的“摩羯智投”上线1个月,资产管理规模已逾8亿元。其次,基于大量用户数据积累,能更好的识别用户风险偏好,个人投资者的收入、年龄、性别、心理特征的差异性,产生不同风险偏好及其变化轨迹,为不同的用户实施跟踪调整不同的资产配置方案。最后,在美国智能投顾企业需要拥有SEC注册的投资顾问牌照,而国内没有贴合业务情况的投资咨询牌照,因为银行、综合性券商等本身具有开展投资咨询业务资质的机构能规避智能投顾业务的政策风险。

创业公司新方向,通过服务传统金融机构开展智能投顾服务

许多传统投资顾问因为受到技术开发等问题的制约,无法规模化开展业务,而创业公司对于市场的变化反应迅速,擅长于产品创新和提高客户体验。这种情况下产生了一批面向投资顾问进行线上智能管理服务的公司,如上文中的第四种智能投顾的模式,典型企业有Trizic、JemstepAdvisorPro和MotifAdvisor等,而主要针对零售用户的Betterment于2015年也推出相关服务Betterment Institutional。

一些平台开始与传统金融机构或者其他大型企业合作来开展业务,如FutureAdvisor分别与LPL,RBC和BBVA 等合作为其提供智能投顾业务。通过合作,传统金融机构获得高效的技术支持与服务,平台降低了获客成本;而一些平台选择与其他行业的企业进行合作,如Betterment与Uber合作获客,为Uber平台上司机提供退休账户管理服务,为企业提供401(k)计划管理服务等等。一般来说,智能投顾的获客成本在300到1000美元之间,要高于传统的金融机构,通过与机构和投资顾问及机构合作,可以大大减少其获客成本。

典型案例

案例1 Trizic:服务于投资顾问的第三方平台

Trizic成立于2011,面向投资顾问及机构用户提供投资管理的技术支持,其自身没有咨询牌照。主要为用户提供以下两类服务:

1) Trizic Digital Advisor

即通过其网站为投资顾问及其客户提供服务。通过该项服务,投资顾问可以更智能地管理自己的客户,其提供的服务包括自动执行证券交易、管理资产组合、进行后续调仓、生成分析报告和向客户收取费用等。投资顾问可以随时登录网站管理其用户的资产,而用户也可随时登录查看自己的资产状况。

2) Trizic Developer

即为机构用户提供技术支持服务,为其提供API页面,将其在网站上提供的服务内嵌到机构客户的网站。

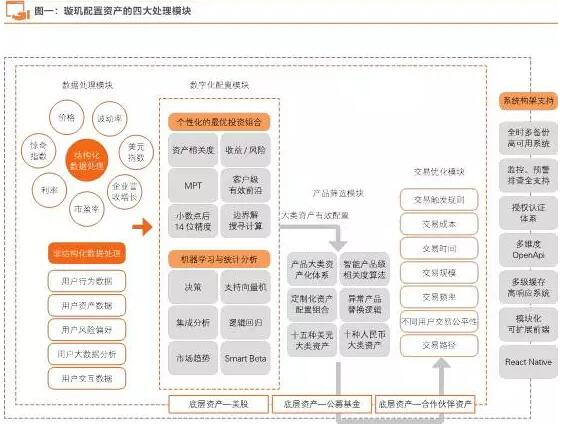

案例2 璇玑(品钛):数字化资产配置解决方案提供商

成立时间:2016年6月

投资标的:合作机构产品(以公募基金为主)

服务对象:持牌金融机构(主要为五类:第三方财富管理机构、资产管理机构、商业银行、互联网金融平台、互联网流量平台)

收费结构:根据合作方的产品和需求灵活确定

璇玑成立于2016年6月,是PINTEC集团旗下,提供数字化资产配置系统的金融科技公司。

璇玑并不直接服务个人投资者,而是对银行、财富管理机构、互联网公司等机构客户提供数字化资产配置系统,通过收取服务费或业务分成盈利。璇玑的资产配置方案取决于合作机构所提供的资产种类,合作机构通过璇玑的推荐方案可以让用户在机构内实现综合化的资产配置。基于璇玑的数字化资产配置技术,由合作机构选择将资产配置方案直接推荐给用户,或者机器仅为辅助,最终依然由人工投顾对配置方案进行定夺并推荐给用户。

目前,璇玑合作伙伴包括民生证券、金石财策、施罗德咨询、德意志银行、vanguard、携程等众多机构。