高盛报告:英国退欧对中国经济的影响

尽管英国脱欧的最初震动已经过去,全球市场逐渐恢复平静,但该事件的跨市场影响依然在持续发酵中。在本篇报告中,高盛将聚焦英国退欧对中国市场的影响。

一、给中英在以下经济领域的合作带来不确定性:

一是一带一路战略。英国是最早申请加入亚投行的欧盟国家,也是亚投行第十大出资国。

二是人民币国际化。伦敦目前是仅次于香港的第二大离岸人民币中心。然而,如果伦敦无法保住护照通行权(允许在英国开展与欧盟国家的人民币交易),则将伦敦打造为欧洲人民币流通中心的计划就将搁浅。

三是伦敦上海股市直通。中英两国的监管当局一直在探讨连接伦敦上海两地股市交易平台(类似于“沪港通”)的可能性。然而,鉴于脱欧后伦敦交易所法律和市场环境产生的新变数,中国的监管当局可能不得不修改之前设计好的跨交易系统框架。

四是中国企业通过英国打入欧盟市场。英国被视为中国企业进入欧盟市场的桥头堡,同时也是中国在涉欧交易上的重要伙伴。英国是最早支持承认中国市场经济地位的欧盟国家之一。此外,截止2016年,不包括英国的欧洲国家已经成为中国最大的海外并购区域。而现在,欧盟监管环境的不确定性无疑为这些交易的进行增添了变数。

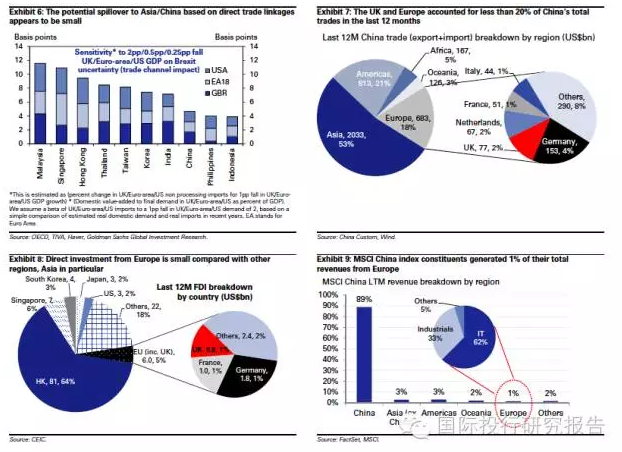

二、短期内对中国宏观经济和股市的不利影响有限。

对中国宏观经济增长的两个最直接传导途径——贸易和外商直接投资,欧盟(包括英国在内)分别只占中国的18%和5%。此外,对于组成MSCI中国指数的企业来说,它们的收入只有11%来自于海外,来自于欧盟(包括英国在内)的只占1%。因此,在英国脱欧后,高盛并未修改对中国的GDP预期。

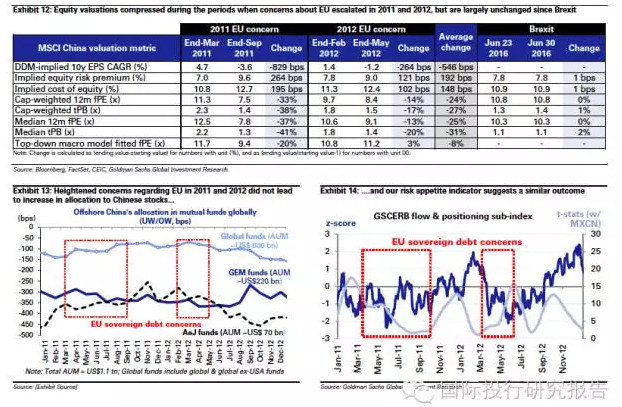

尽管根据高盛的研究,中国股市和欧盟股市在最近十年的相关度达到了60%,贝塔值达到了0.8,但自6月23日以来,MSCI中国指数的权益风险溢价、权益隐含成本、市盈率和市净率都大体保持稳定,这反映出,投资者在对中国股市估值时对脱欧带来风险和不确定性的反映并不是很激烈。此次脱欧与2011年和2012年欧债危机爆发时的冲击还是有本质上的不同的。2011年和2012年的时候,投资者担心系统性的全球银行业危机会对中国的金融和实体经济带来连锁冲击。尽管英国脱欧带来的影响可能是深远的,但鉴于在退欧之前还要进行谈判以及全球主要央行行动的一致性提高,影响可能不会立即显现。

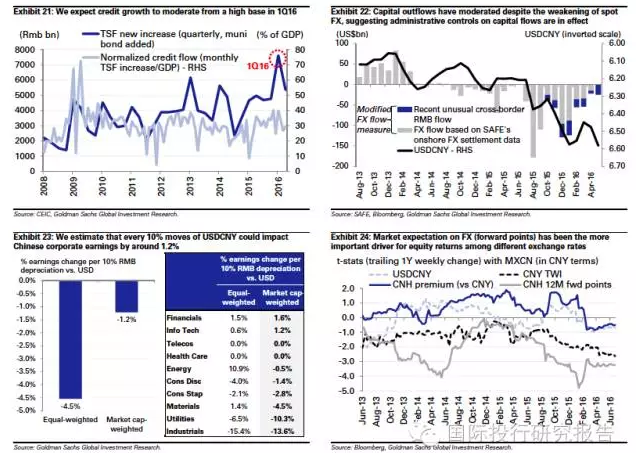

三、能在一定程度上改善中国国内融资条件,同时不会引发大规模资本外流。

英国脱欧带来的一个副产品是全球央行可能会继续维持宽松政策基调。根据高盛经济学家的预计:为应对脱欧带来的冲击,英格兰央行可能会在八月份的会议上降息25个基点并宣布1000亿英镑的资产购买计划;美联储至少在九月的会议之前会推迟加息;欧洲央行在2017年3月资产购买计划到期后还会继续维持资产购买计划;日本央行会在七月的会议上调低央行存款利率20个基点。

而根据高盛的中国FCI指数(金融条件指数)显示,自2016年1月以来,中国的货币贬值已使得中国国内的金融条件宽松了380个基点。根据高盛经济学家此前的研究,金融条件每放宽1个单位(比如从100到99),可以在未来1到2个季度内促进GDP增速增长30到40个基点。而鉴于高盛对一季度后信贷增长放缓的预计(一季度的社会融资规模已达到7.5万亿,占年化GDP的40%),这一点对于国内货币融资条件的放松显得尤其重要。

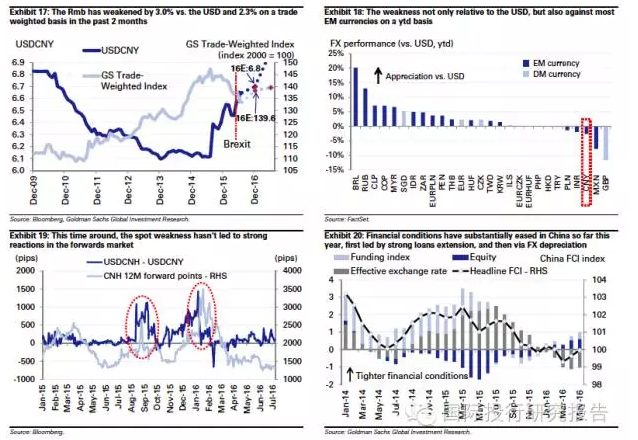

以往,人们都担忧由本币贬值所导致的政策宽松会引发资本外流。而这一次,市场对本币贬值的反应却要缓和得多。高盛把这一变化归因于以下四个方面:

一是最近的美元强势主要是因为全球避险情绪的上升,而不是由于对美中利差扩大或者人民币突然贬值的预期所导致的。

二是尽管汇率依然较低,但资本外流在最近几个月已经放缓,显示出监管层遏制资本外流的努力已经取得了成效。

三是尽管汇市在即期依然处于弱势,但对于其未来变化的预期(比如离岸人民币远期)已经趋于稳定,显示出中国央行的政策沟通更加有效,市场对人民币贬值一次到位的猜测减少。正如高盛指出的那样,回报率对远期变化更加敏感,所以有效管理市场预期对于资产价格来说是重要的。

四是投资者越来越倾向于接受这样的观点:人民币贬值对股市的影响只是适度的。根据高盛的测算,美元对人民币汇率变动10%相当于企业利润1.5%的波动。

(来源:国际投行研究报告)

天津大学马寅初经济学院2022年预聘教

天津大学马寅初经济学院是以北洋大学(天津大学前身)毕业的马寅初学长命名的一所与国际接轨、高起点的...北京大学国家发展研究院招聘事业编制

北京大学国家发展研究院招聘事业编制研究员2名。北大汇丰智库研究实习岗位招聘启事

北大汇丰智库将于2020年起招聘实习研究专员若干名。

-

余永定:转型之痛应由社会各阶层共同承担

37人看过

-

管清友:低利率和负利率之下的资产配置

138人看过

-

周其仁:兰田村的重要一课

75人看过

-

卢锋:通胀前的通缩幻觉

46人看过

-

鲍威尔:美国经济可能到2021年底才能复苏

33人看过