普惠金融视角下的互联网支付:不仅仅是支付

一、引 言

如果数字技术真的可以促进普惠金融的发展,那么,互联网支付显然是其中最为重要的一个领 域。在中国语境的互联网金融中,互联网支付是最早发展起来的,甚至被称为互联网金融的源头(周 晔,2016)。同时,通过北京大学互联网金融研究中心课题组编制的互联网金融发展指数,也可以 看出互联网支付也是目前中国发展最为成熟的互联网金融行业(Guo et al.,2016)。

互联网支付的快速发展,极大地改变了我们的生活和金融模式,同时也促进了整个金融业的变 革。而且更重要的是,互联网支付机构所从事的业务,实际上早已不仅仅是狭义上的支付,而是涉 及到很多金融领域和业态,构成了以支付为核心,涉及到理财、融资、托管、征信、大数据等多个 领域的一个庞大的新型金融生态圈。这样,互联网支付的规模效应和外部性,决定了其在发挥普惠 金融价值,改变我们的生活和金融面貌外,也迫切需要受到适当的监管,特别是应根据其潜在的外 部性和规模效应,得到适当的穿透式监管和分级监管。

在本文,我们主要从普惠金融的视角来考察我国互联网支付行业,既包括其促进普惠金融实践 的价值,也不回避其给我们的金融监管带来的一些挑战。具体而言,本文余下结构安排为:第一节 阐述互联网支付的内涵和发展现状;第二节阐述互联网支付的普惠金融价值;第三节则讨论互联网 支付发展中仍然存在的一些问题;最后一节是结论和政策建议。

二、互联网支付的内涵和现状

(1)互联网支付的内涵

互联网支付所处的行业类型,一般是指非金融机构支付,也称第三方支付。虽然,第三方支付的正式定义充满争议(杨彪,2013),但粗略概括而言,第三方支付可以指独立于电子商务商户和 银行的机构,为商户和消费者提供的支付服务,其主要功能是连接买卖双方、电子商务平台和银行, 发挥中介作用,最终实现资金划拨。第三方支付在央行正式的行业划分上,也被称为“非金融机构支付”,或“非银行支付机构” 。

从具体的内涵和监管者的行业划分而言,第三方支付具体包括第三方预付支付、第三方银行卡收单和第三方网络支付。预付支付工具在国内包括两类。第一类是非银行发卡单位发行的单项消费卡,只能在其系统内使用,如公交卡、电话卡、美容卡、油卡等。第二类是某个专业发卡公司发行 的通用消费卡,可在多个城市的商场、超市等消费企业使用。2010年12月,中国人民银行公布《非 金融机构支付服务管理办法实施细则》,将第三方预付卡支付界定在第二类,排除了公交卡等第一 类卡。银行卡收单则是指通过销售点(POS)终端等为银行卡特约商户代收货币资金的行为。

而第三方网络支付体系指基于互联网,提供线上(互联网)和线下(电话、手机、独立支付实 体)支付渠道,完成从用户到商户的在线货币支付、资金清算、查询统计等系列过程的一种支付交易方式。按其支付指令发起方式分为互联网支付、电话支付、移动支付、销售点终端交易、自动柜员机支付便利(如国内的拉卡拉)和其他电子支付。第三方网络支付是最典型的第三方支付方式,不仅从形式上脱离了传统支付体系,也在功能上侵蚀了商业银行的边界,而且还发挥着不可替代的 第三方支付担保作用,这使得网络商家初步具备了信用创造的功能,不断提升第三方网络支付的专 业化水平。在第三方网络支付当中,第三方互联网支付无疑又是主要代表,而这也是本文我们主要 的考察对象。

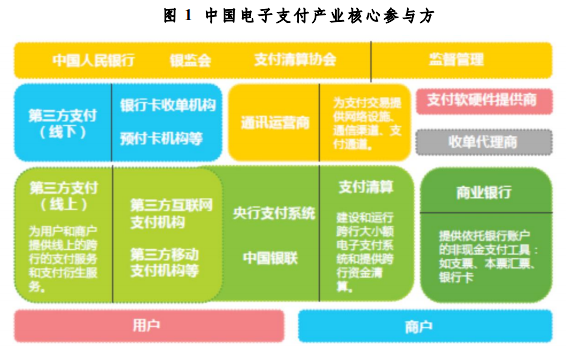

从更广的范围来讲,互联网支付,以及预付卡等第三方支付,已经成为中国电子支付的核心参与方。整个电子支付体系,还包括银联和央行支付系统所组成的支付清算体系,以及商业银行、通讯运营商、支付软硬件提供商和收单处理商等组织。整个电子支付体系由中国人民银行等监管方进行监督管理(图 1)。

(2)中国互联网支付发展现状

1999年,北京“首信易”推出网关支付平台,标志着我国第三方互联网支付业务的起步。之后,互联网支付机构不断创新支付方式,推动了整个支付体系变革。2004年,支付宝首推信用中介模式的担保交易模式,解决了网上交易买卖双方之间资金和实物交割的信任问题,促进了电子商务飞速发展。2012年微信支付和支付宝钱包开创移动支付,紧接着,NFC支付、二维码支付、声波支付和指纹支付等各种先进数字支付方式不断涌现。在十几年时间里,以支付宝和微信支付为代表的第三方互联网支付发展非常迅猛,完全打破了传统支付结算方式,已经成为金融支付结算市场发展的新引擎。

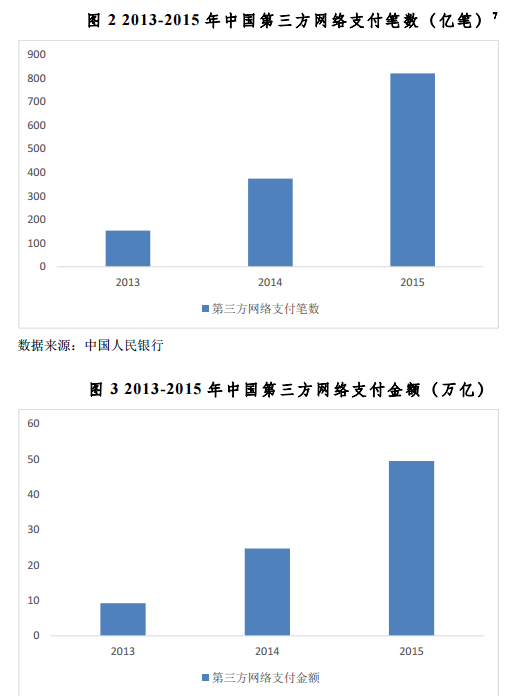

第三方支付牌照开始颁发后,央行先后多批次,颁发了270个第三方支付牌照,其中“业务类型”中包含“互联网支付”的,共计112家。目前,第三方支付在整个结算体系中占据越来越重要的地位,对金融业的格局产生了巨大的冲击。央行 2016年发布的《2015 年支付体系运行总体情况报告》显示,2015年第三方网络支付6实现业务821.45亿笔,金额49.48 万亿元,同比分别增长119.51% 和100.16%(图2、图3)。而且,最近几年正值中国互联网金融的飞速发展,在这个过程中,第三方支付也渗透到多个领域,给整个金融市场带来巨大冲击。

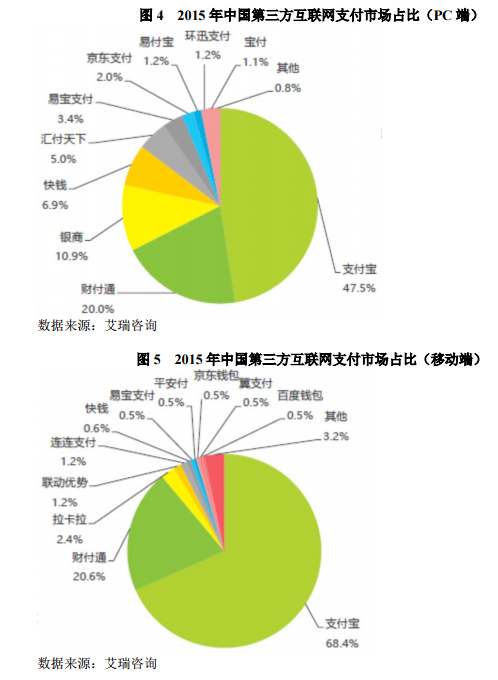

2015 年第三方支付市场核心数据显示(图 4),2015 中国第三方互联网支付交易规模市场份额支付宝稳居老大,占比达 47.5%,财付通位居第二,占比却大约只有支付宝的一半。在移动支付方面,支付宝占比比例甚至更高(图 5),但虽然微信支付的快速崛起,财付通的市场占比在快速提高。

(3)中国互联网支付的监管现状

2010 年 9 月《非金融机构支付服务管理办法》正式实施,则标志着第三方支付组织的行业地位被监管者认可,正式成为支付体系的重要组成部分。在此之后,监管部门又发布的了多个监管文件,第三方支付行业逐渐纳入监管轨道(表 1)。

阅读报告全文请下载附件。

http://www.efnchina.com/uploadfile/2017/0424/20170424114244937.pdf

如果数字技术真的可以促进普惠金融的发展,那么,互联网支付显然是其中最为重要的一个领 域。在中国语境的互联网金融中,互联网支付是最早发展起来的,甚至被称为互联网金融的源头(周 晔,2016)。同时,通过北京大学互联网金融研究中心课题组编制的互联网金融发展指数,也可以 看出互联网支付也是目前中国发展最为成熟的互联网金融行业(Guo et al.,2016)。

互联网支付的快速发展,极大地改变了我们的生活和金融模式,同时也促进了整个金融业的变 革。而且更重要的是,互联网支付机构所从事的业务,实际上早已不仅仅是狭义上的支付,而是涉 及到很多金融领域和业态,构成了以支付为核心,涉及到理财、融资、托管、征信、大数据等多个 领域的一个庞大的新型金融生态圈。这样,互联网支付的规模效应和外部性,决定了其在发挥普惠 金融价值,改变我们的生活和金融面貌外,也迫切需要受到适当的监管,特别是应根据其潜在的外 部性和规模效应,得到适当的穿透式监管和分级监管。

在本文,我们主要从普惠金融的视角来考察我国互联网支付行业,既包括其促进普惠金融实践 的价值,也不回避其给我们的金融监管带来的一些挑战。具体而言,本文余下结构安排为:第一节 阐述互联网支付的内涵和发展现状;第二节阐述互联网支付的普惠金融价值;第三节则讨论互联网 支付发展中仍然存在的一些问题;最后一节是结论和政策建议。

二、互联网支付的内涵和现状

(1)互联网支付的内涵

互联网支付所处的行业类型,一般是指非金融机构支付,也称第三方支付。虽然,第三方支付的正式定义充满争议(杨彪,2013),但粗略概括而言,第三方支付可以指独立于电子商务商户和 银行的机构,为商户和消费者提供的支付服务,其主要功能是连接买卖双方、电子商务平台和银行, 发挥中介作用,最终实现资金划拨。第三方支付在央行正式的行业划分上,也被称为“非金融机构支付”,或“非银行支付机构” 。

从具体的内涵和监管者的行业划分而言,第三方支付具体包括第三方预付支付、第三方银行卡收单和第三方网络支付。预付支付工具在国内包括两类。第一类是非银行发卡单位发行的单项消费卡,只能在其系统内使用,如公交卡、电话卡、美容卡、油卡等。第二类是某个专业发卡公司发行 的通用消费卡,可在多个城市的商场、超市等消费企业使用。2010年12月,中国人民银行公布《非 金融机构支付服务管理办法实施细则》,将第三方预付卡支付界定在第二类,排除了公交卡等第一 类卡。银行卡收单则是指通过销售点(POS)终端等为银行卡特约商户代收货币资金的行为。

而第三方网络支付体系指基于互联网,提供线上(互联网)和线下(电话、手机、独立支付实 体)支付渠道,完成从用户到商户的在线货币支付、资金清算、查询统计等系列过程的一种支付交易方式。按其支付指令发起方式分为互联网支付、电话支付、移动支付、销售点终端交易、自动柜员机支付便利(如国内的拉卡拉)和其他电子支付。第三方网络支付是最典型的第三方支付方式,不仅从形式上脱离了传统支付体系,也在功能上侵蚀了商业银行的边界,而且还发挥着不可替代的 第三方支付担保作用,这使得网络商家初步具备了信用创造的功能,不断提升第三方网络支付的专 业化水平。在第三方网络支付当中,第三方互联网支付无疑又是主要代表,而这也是本文我们主要 的考察对象。

从更广的范围来讲,互联网支付,以及预付卡等第三方支付,已经成为中国电子支付的核心参与方。整个电子支付体系,还包括银联和央行支付系统所组成的支付清算体系,以及商业银行、通讯运营商、支付软硬件提供商和收单处理商等组织。整个电子支付体系由中国人民银行等监管方进行监督管理(图 1)。

(2)中国互联网支付发展现状

1999年,北京“首信易”推出网关支付平台,标志着我国第三方互联网支付业务的起步。之后,互联网支付机构不断创新支付方式,推动了整个支付体系变革。2004年,支付宝首推信用中介模式的担保交易模式,解决了网上交易买卖双方之间资金和实物交割的信任问题,促进了电子商务飞速发展。2012年微信支付和支付宝钱包开创移动支付,紧接着,NFC支付、二维码支付、声波支付和指纹支付等各种先进数字支付方式不断涌现。在十几年时间里,以支付宝和微信支付为代表的第三方互联网支付发展非常迅猛,完全打破了传统支付结算方式,已经成为金融支付结算市场发展的新引擎。

第三方支付牌照开始颁发后,央行先后多批次,颁发了270个第三方支付牌照,其中“业务类型”中包含“互联网支付”的,共计112家。目前,第三方支付在整个结算体系中占据越来越重要的地位,对金融业的格局产生了巨大的冲击。央行 2016年发布的《2015 年支付体系运行总体情况报告》显示,2015年第三方网络支付6实现业务821.45亿笔,金额49.48 万亿元,同比分别增长119.51% 和100.16%(图2、图3)。而且,最近几年正值中国互联网金融的飞速发展,在这个过程中,第三方支付也渗透到多个领域,给整个金融市场带来巨大冲击。

2015 年第三方支付市场核心数据显示(图 4),2015 中国第三方互联网支付交易规模市场份额支付宝稳居老大,占比达 47.5%,财付通位居第二,占比却大约只有支付宝的一半。在移动支付方面,支付宝占比比例甚至更高(图 5),但虽然微信支付的快速崛起,财付通的市场占比在快速提高。

(3)中国互联网支付的监管现状

2010 年 9 月《非金融机构支付服务管理办法》正式实施,则标志着第三方支付组织的行业地位被监管者认可,正式成为支付体系的重要组成部分。在此之后,监管部门又发布的了多个监管文件,第三方支付行业逐渐纳入监管轨道(表 1)。

阅读报告全文请下载附件。

http://www.efnchina.com/uploadfile/2017/0424/20170424114244937.pdf

文章评论

天津大学马寅初经济学院2022年预聘教

天津大学马寅初经济学院是以北洋大学(天津大学前身)毕业的马寅初学长命名的一所与国际接轨、高起点的...北京大学国家发展研究院招聘事业编制

北京大学国家发展研究院招聘事业编制研究员2名。北大汇丰智库研究实习岗位招聘启事

北大汇丰智库将于2020年起招聘实习研究专员若干名。

看过本文的人还看过了

-

西蒙·约翰逊:太大而管不了

71人看过

-

全名单揭秘参加习总书记座谈的经济学家都是谁? 社科院派

428人看过

-

张五常:从世界经济萧条说中国应走的路

970人看过

-

中国上市银行2015年回顾及未来展望

396人看过

-

哈继铭:中国债务今后两年面临上行压力

48人看过