IMF:最新中国经济前景报告

背景:刺激政策使经济增长保持强劲,但脆弱性依然高

1. 尽管经济增长保持强劲,但脆弱性继续累积,表明需要加快实施现有改革措施。经济增长得到了支持性的宏观政策组合、不断增强的外部需求以及国内改革进展的有力支撑。强劲的经济增长以及资本流动管理措施执行的收紧还缓解了外部压力。改革在各个领域都取得了进展,包括削减过剩产能,强化地方政府借款制度,以及解决金融部门的风险。但还需要加快推进改革,以确保中期稳定,并应对当前经济走势可能最终导致急剧调整的风险。

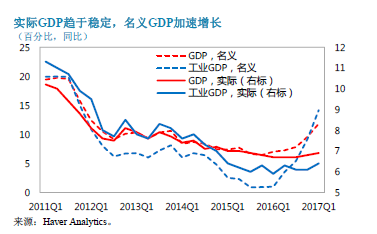

2. 尽管中国的年增长速度在2016 年放缓,但在这一年及2017 年初,经济增长势头在提升。2016年的GDP 增长率达到6.7%,低于2015 年6.9%的水平,符合当局设定的6.5%-7%的目标。然而,季度产出自2010 年初以来总体持续减速的趋势逐渐得以扭转,基本增长势头在2016 年下半年稳定下来。

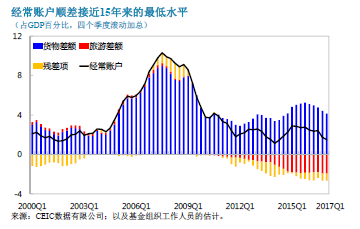

3. 国内需求的增强进一步减轻了中国的外部失衡,不过,相比于与中期基本面一致的水平,外部状况仍稍显偏强。2016 年,经常账户顺差与GDP 之比下降了近一个百分点,降至1.7%。顺差下降的原因是,货物进口大幅回升,旅游流出保持强劲(但是,由于数据局限性,2014 年以来的旅游进口的高估幅度可能约为GDP 的0.5%,反映了资本外流的分类不当)。鉴于顺差的下降,并考虑到旅游数据的高估以及其他数据的不确定性,工作人员经评估认为,相比中期基本面和理想政策所对应的水平,2016 年的经常账户偏强,幅度为GDP 的0.5%-2.5%,而2015 年的这一幅度为1%-3%。经常账户缺口的缩小在一定程度上反映了财政和信贷放松的影响。

4. 国内需求的增强是政策显著放松和供给侧改革取得一定进展这两个因素共同作用的结果。

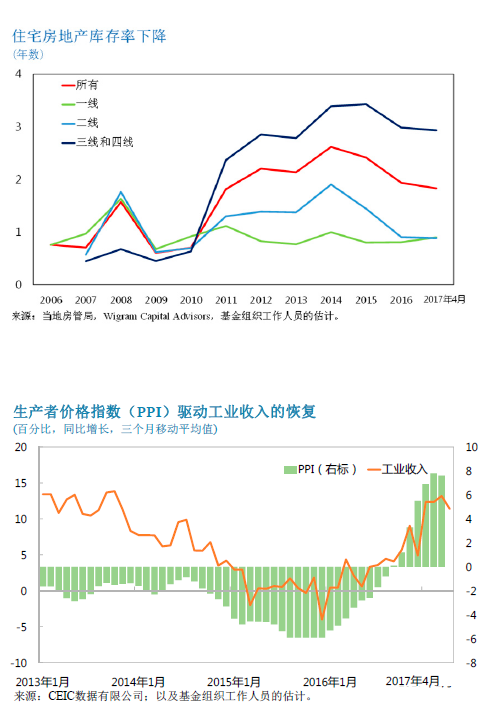

刺激政策。首先,2014 年9 月至2015 年12 月,基准贷款利率下降了165 个基点。其次,当局在2015年和2016 年初放松了房地产宏观审慎政策(例如,首付要求降低,房贷利率折扣幅度提高),这促进了住房库存的减少。三,2014 年至2016 年,广义政府净借款的扩大幅度为GDP 的2.75%,使“增扩概念”的赤字也上升了类似幅度,估计达到GDP 的12.25%。

供给侧改革。当局实施了一系列改革来削减工业部门的过剩产能,措施包括完成煤炭和钢铁行业的产能削减目标,重组一些薄弱的国有企业,以及更严格地执行环保规定。尽管尚未得到充分实施,这些措施与上述刺激政策一道,扭转了通货紧缩趋势,促使生产者价格和工业利润回升。此外,供给侧改革的效果不限于削减过剩产能:例如2014 年实施的便利企业登记的改革使每天新增企业数量从改革前的6,000 家增加到2016 年的15,000 家。

5. 面对强劲的经济增长,当局将重心放在收紧相关措施上,反映了他们对控制金融部门风险的更大关注。

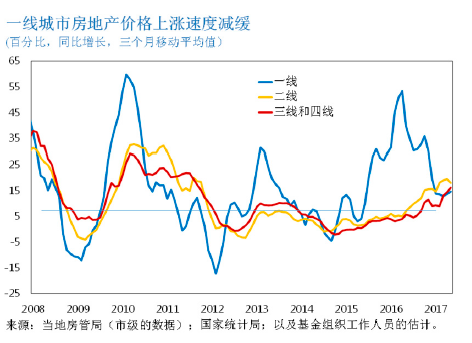

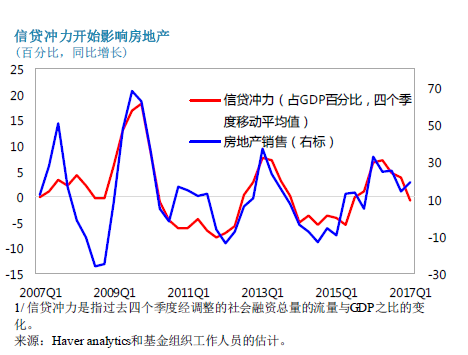

2016 年下半年,当局开始收紧涉及房地产部门的宏观审慎措施,在很大程度上逆转了之前的放松(见“部分问题文件”)。2017 年初,人民银行两次将七天回购利率上调10 个基点,并明确政策态势现已转为中性。 另外,2017 年初,人民银行首次将“宏观审慎评估”的范围扩大到表外业务,从而将理财产品纳入其中。银监会公布了几份新文件,目的是更严格地执行现有监管规定,减少金融产品之间的监管套利。

6. 除了收紧金融条件外,当局还采取了几个步骤稳定汇率预期。

展望:近期前景增强,但中期压力仍在上升

1. 共产党全国代表大会秋季召开之前,在国际收支继续保持稳定的环境下,中国经济完全有望实现2017 年增长目标。

增长驱动力。政府将2017 年增长目标设在6.5%左右,但又表示“实际可能高于这一水平”,传达了一种向上的偏向。工作人员目前预测中国经济2017 年增长6.7%(高于上次第四条磋商的6.2%),这反映了去年的政策支持以及外部需求的加强所带来的增势上升。不过,在这一年里,随着时间推移,增长势头有可能会下降,原因是最近采取的监管措施导致金融条件收紧、信贷扩张势头减弱。事实上,第二季度的高频指标显示,经济活动很可能已在第一季度触顶。鉴于这些因素,核心通胀可能会大体保持在2%左右。

对外情况。经常账户顺差与GDP之比预计将下降0.3 个百分点,至1.4%,主要原因是国内需求旺盛,且贸易条件预计将恶化5%。然而,由于资本流动管理措施的执行力度加大、汇率预期得到更有效稳定,资本外流情况相对于2016 年有所缓和,其影响可能将超过经常账户顺差的下降。

2. 在基线预测中,工作人员预测中国将实现当局设定的2020 年产出目标,但其代价是公共和私人债务进一步大幅增加。

工作人员将2018-2020 年平均GDP 增长率预测从上次第四条磋商时的6.0%上调到6.4%。鉴于近年大量使用刺激措施,下述预期已经增强,即,当局能够并将维持足够扩张性的宏观经济政策组合,实现2020 年相较2010 年实际GDP 翻番的目标。

为实现这一更高的增长路径,工作人员目前假设当局在中期内将维持现有的公共投资水平,不会大幅削减“增扩概念”的赤字(其中包括工作人员对预算外投资的估计)。因此,“增扩概念”的债务不会像2016年第四条磋商所预测的那样在中期内稳定下来,而会沿上升趋势在2020年达到GDP 的92%。

私人部门信贷预计在中期内将继续增加,相比上一次第四条磋商时的预测基本未变。因此,非金融部门总债务在2016 年达到GDP的235%左右,预计到2022 年将进一步增至GDP的290%以上。

点击链接阅读报告全文:

文章评论

天津大学马寅初经济学院2022年预聘教

天津大学马寅初经济学院是以北洋大学(天津大学前身)毕业的马寅初学长命名的一所与国际接轨、高起点的...北京大学国家发展研究院招聘事业编制

北京大学国家发展研究院招聘事业编制研究员2名。北大汇丰智库研究实习岗位招聘启事

北大汇丰智库将于2020年起招聘实习研究专员若干名。

看过本文的人还看过了

-

李实:国企高薪怎么调控?

27人看过

-

张军扩:中国追赶型增长的阶段转换与增长前景

87人看过

-

重阳投资裘国根:我对投资、研究的一些看法

98人看过

-

韦森:经济下行压力下的宏观政策

92人看过

-

肥胖、孤独、金融市场与传染病背后的数学模型

197人看过