近期债券收益率出现了一轮较快的上升,主因是对未来CPI水平以及通胀预期有了新一轮的矫正。

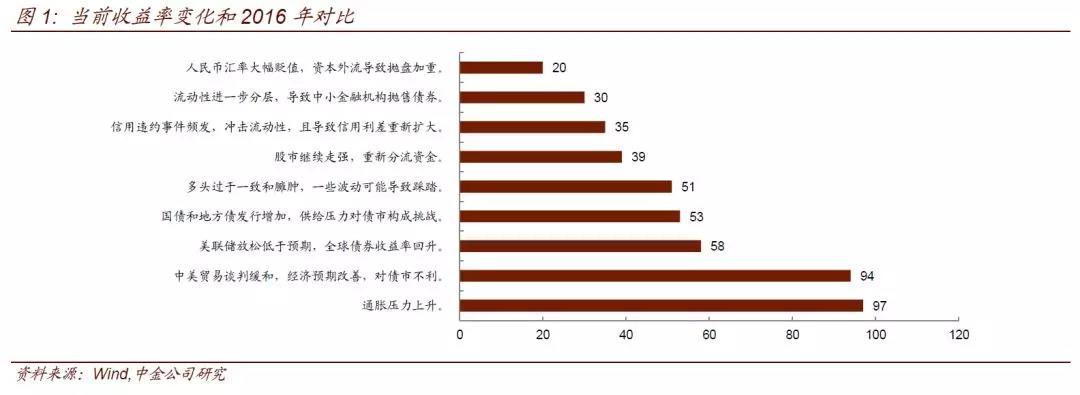

在我们9月份做市场调查时,其实市场已经将通胀因素上升到未来风险因素的第一位(图1)。只是当时猪肉价格还没有涨到那么极端,市场普遍预期CPI会破3,但对破4或者破5的预期还不强。而如今随着猪肉价格的持续快速上涨,对未来CPI水平的评估也会因此升高,也会形成新的预期差。

此外,2016年四季度债市在牛市环境中的突然转熊,导致当时债券投资者猝不及防,一个季度亏掉了前三个季度的利润。从此,债券投资对宏观分析的重视也因此再上了一个高度。2016年四季度的心理阴影即便在过去了三年之后也未能完全淡化。

因此,在前三季度没有积累很多浮盈的情况下,市场的突然下跌会对投资者的心理造成较大的冲击,容易引发被动止损和连锁反应(图2)。近期国债期货的增仓,也很大程度上反映了债券投资者通过期货工具对冲这种不确定性风险的需求升温。

但是历史会简单重复么?2016年四季度开启的是一轮牛熊趋势的反转,但现在这一次的调整是趋势反转还是暂时的局部调整?我们认为是后者。

首先,2016年四季度到2017年,利率的持续上升,是因为有多个因素发生了逆转。

(1)供需基本面发生了逆转。即工业品的产能过剩从2015年延续到2016年年中。但权威人士提及供给侧改革之后,供给侧改革的推出,使得产能过剩得到了抑制,同时居民加杠杆开始启动,居民的房贷、消费贷以及表外的各种消费金融的融资驱动居民消费需求快速上升,供给减少加上需求旺盛,工业品的供给过剩逻辑很快就逆转了,转变为供不应求,经济也因此快速改善,PPI由负值很快转向大幅上升。中国需求的旺盛加上供给的减少,使得很多需求通过进口来满足,从而也拉动了全球经济的复苏。

(2)2016年四季度,央行开始执行去杠杆政策,流动性明显收紧,货币市场利率的持续升高也推高了整体利率水平。

(3)与此同时,2016年四季度特朗普当选美国总统之后,提出了积极的赤字扩张政策,鼓励减税和基建,并付诸行动,持续扩大财政赤字。相当于中国和美国的需求一起上升,从而拉动了全球经济从低谷回升。

按照逻辑对标来看,目前的情况与2016年和2017年完全不同。

今年经济的需求扩张并不明显,主要的支撑还是来自财政和地产(只有这两个经济变量的增速持续高于GDP名义增速)。2018年四季度以来,供给侧改革已经放松,工业品供给恢复到历史高位甚至新高,而需求端,居民和企业的杠杆依然偏弱,制约整体消费和投资需求,比如汽车和手机消费增速依然为负,制造业投资几乎在0附近。经济整体供需关系并没有逆转。

货币政策层面,虽然地产数据近期较好和可能出现的高通胀制约了货币政策放松,但货币政策也难以出现明显的收紧来调控当前分裂的经济局面。

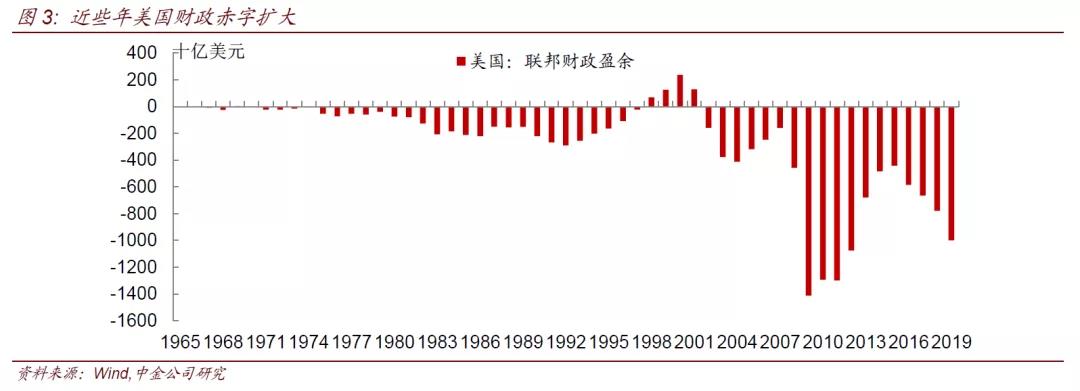

美国来看,在连续使用了3年财政赤字扩张后(图3),2020年总统大选年,民主党也会制约共和党继续使用财政扩张,明年美国面临财政刺激边际消退,只能更多依赖货币政策的局面。从这些对比来看,基本面并没有发生逆转,不太可能看到利率的持续回升。

其次,本轮通胀和历史上的通胀成因不同,货币政策的对待也不太可能简单复制。

从我们最近几天与投资者的沟通来看,债券投资者担心的不是CPI的高点有多高(是4、是5还是6并不可怕),而是担心CPI可能会有较长一段时间保持在高位(比如如果有几个月保持在4%以上),货币政策的态度会不会有变化?尤其是当前没有清晰的货币政策表态的情况下,大家的猜想很难证实或者证伪。这种对不确定性的担忧也自然造成了一定的心理压力。但猪肉价格的上涨关系到亿万百姓,自然也是政府头等关切的事情。因此,不仅在过去,乃至未来,政府仍会有一系列政策来保障猪肉供应和平抑猪肉价格。

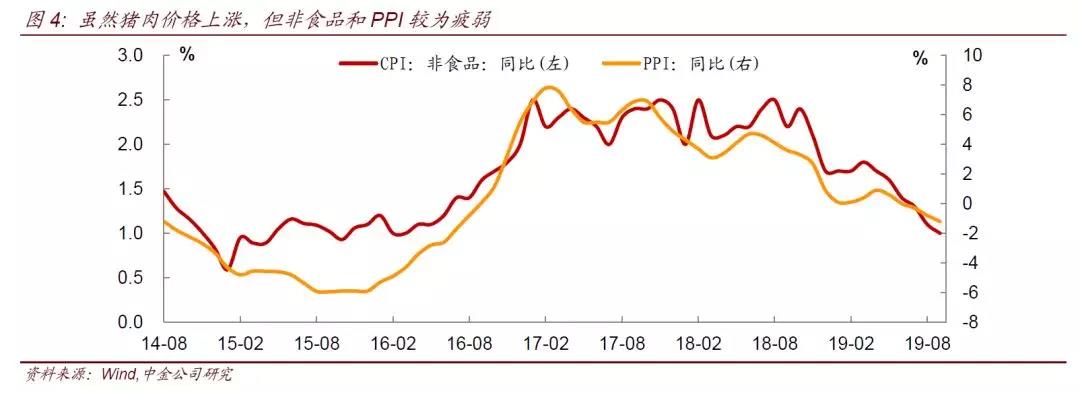

虽然猪肉价格上涨会带动其他肉禽蛋的价格上涨,但这次没有带动非食品和工业品的价格上涨(图4),显示当前经济当中,涨价并不是普遍现象,与07-08年和10-11年的全面通胀格局有本质不同。当前的通胀更类似于2015-2016年的通胀,即食品上涨,但工业品通缩,核心通胀偏弱。而2015-2016年的猪肉周期中,货币政策并没有收紧,甚至是放松的。实际上今年货币政策也有2次全面降准和TMLF的启动。

虽然目前猪肉价格已经很高,未来也可能还会有一定的上涨,从而带动CPI同比明显升高。但CPI同比其实是一个滞后指标,是过去12个月的环比的移动平均,因此并不能敏感的反映最新的边际变化。事实上,过去货币政策层面也强调过,环比可能比同比更值得参考。比如,2007年四季度货币政策执行报告中提到“此外还应注意到,惯常使用的同比价格指数受基期和翘尾等因素影响较大,在反映价格动态变化方面比较滞后。还应重视使用经季节调整后的环比价格指数,以便于准确把握价格变动趋势,提高和深化对价格动态的监测与认识水平”。2011年7月,周小川行长在《中国金融》杂志上提出,“相对于目前备受关注的CPI同比数据,季节调整后的CPI环比折年率更适合作为货币政策制定的依据”。

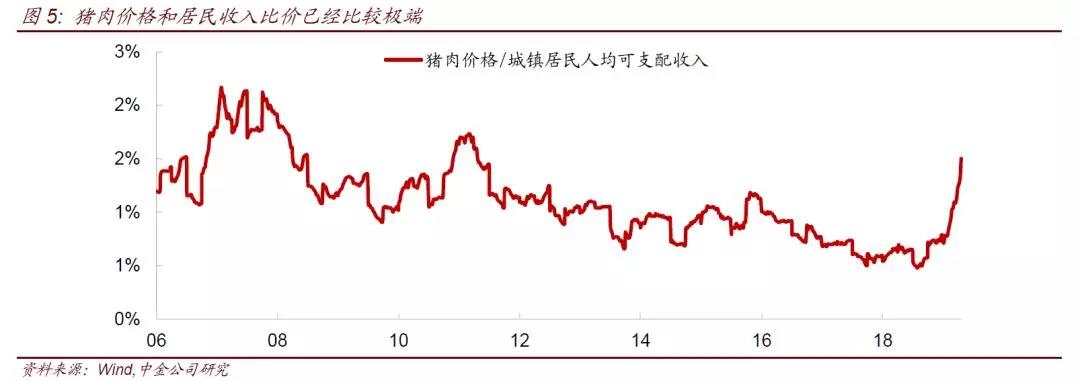

虽然同比可能继续升高,但环比角度看,我们认为高峰已经逐步过去。毕竟目前的猪肉价格和居民收入的比价已经比较极端(图5),如果继续大涨,那么消费需求就会季度萎缩来抑制价格的继续上涨,而各政府部门也会开始通过各种手段抑制价格的继续上涨。如果后续几个月,猪肉环比涨幅放缓,其实就意味着通胀压力已经放缓了,而不是等到CPI同比开始回落才是压力放缓。因为一旦猪肉价格涨幅缩小,通胀预期也会开始减弱,对其他肉禽蛋的价格拉动也会开始减弱。

同时,货币政策不是简单只看CPI和CPI里面的食品,而是综合判断。尤其是PPI的通缩逻辑如果还没结束,也就意味着经济的下行压力尚未结束。我们在最新周报《从商品视角看未来债券收益率走势》里面分析过,PMI的生产减新订单可以用来衡量PPI的大趋势(图6),如果生产和新订单之间的差额没有开始趋势缩小,也不会导致PPI拐头向上,所谓四季度PPI回升只是因为去年四季度油价下跌较猛,基数效应导致的同比跌幅减弱,但环比层面来看,PPI并没有止跌。甚至如果未来地产开发商拿地持续减少,地产投资开始下行,PPI还会受到地产需求减弱的拖累而下降。

综合而言,货币政策不会因为猪肉价格上涨就转向,而且如果11-12月份猪肉环比开始放缓,那么对市场和政策的心理压力也会开始减少。

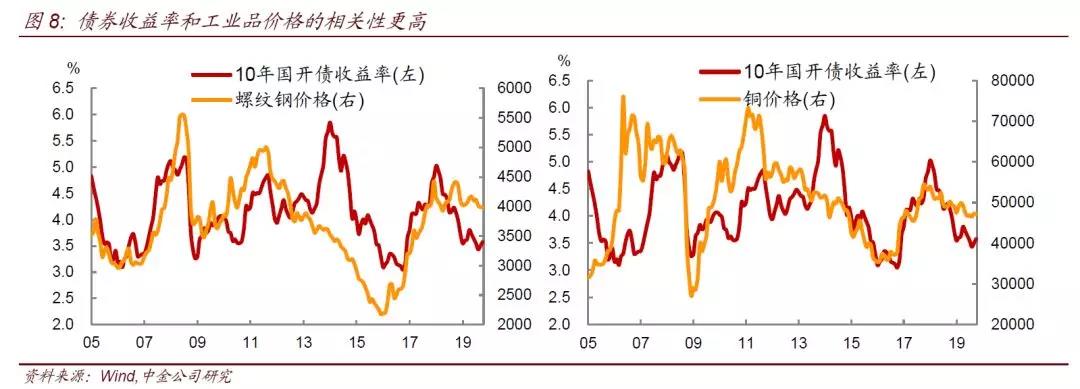

其三,历史上来看,债券收益率和猪肉价格的相关性不高(图7),而是工业品价格的相关性更高,比如与螺纹钢和铜等比较能代表工业需求的商品价格更相关(图8)。

我们周报中虽然分析了CPI会因为猪肉而走高,但我们也鲜明的指出了这次做债不应该盯猪肉,而是应该盯工业品。农业在GDP的比重不到10%,而工业的比重高达40%,工业价格比农业价格更能反映当前经济的主要面貌。最近几年来看,债券收益率和猪周期几乎不相关,也没有更强的证据显示这次就会比较相关。

第四、中短期来看,债市的主逻辑还是要回归到经济基本面数据的判断上。

猪肉带来的CPI上升预期更像是一种心理扰动。但债券主逻辑还是要看经济基本面的强弱。我们认为四季度无论是地产数据还是财政支出,都会有明显的放缓,从而继续压制经济增长。

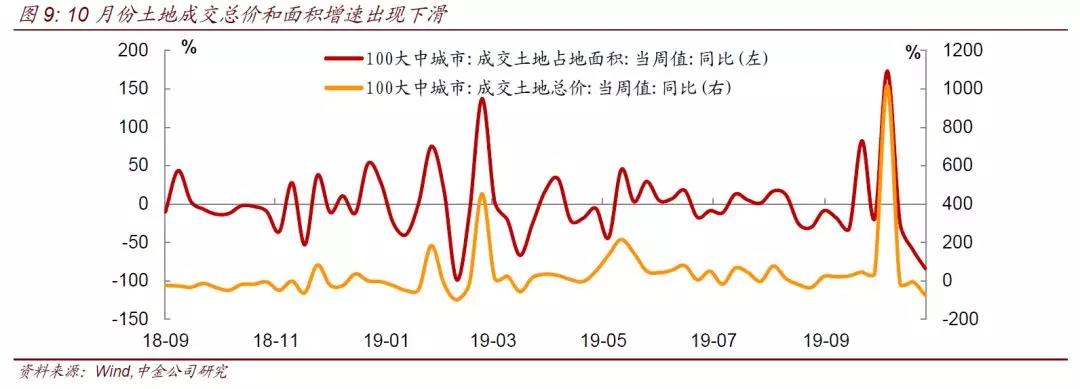

10月份的高频数据显示,地产开发商已经明显减少拿地(图9),拿地金额和面积都显著萎缩。这样会带动后期的地产投资以及消耗的钢筋水泥减少,从而对经济和工业品价格形成抑制。

此外,今年经济数据有一个特点,就是季度末走高,季度初回落,今年3-4月份,6-7都是这个格局。在9月份地产和财政支出支撑经济数据季度末回升后,10月份目前来看,数据大概率会回落态势,包括工业增加值和投资等。近期票据利率的波动也显示10月份信贷需求不强,可能又依赖票据冲信贷规模。

同时,去年四季度面临的数据也并不都是低基数,事实上去年四季度供给侧改革放松,去年四季度工业品产量逐步回升,导致工业品产量本身去年四季度是高基数。还有去年四季度进口的原油和天然气等也是高基数。今年四季度,这些数据的同比也会自然回落。

综合来看,近期这轮债市的调整,是配合了前期一些基本面利空加上大家积累的2016年四季度心理压力的释放,但并不是趋势的逆转。最大的恐慌是恐慌本身。

从我们与投资者的交流来看,比较认可这次调整也带来了重新介入的机会。毕竟,即使不主动判断未来经济和政策走向,仅从目前债券收益率的历史性价比来看,都处于相对有吸引力的位置上。

第一,利率债今年利率不降反升,与信用债的利差显著收缩,在债券和固定收益资产内部,利率债的性价比在上升;

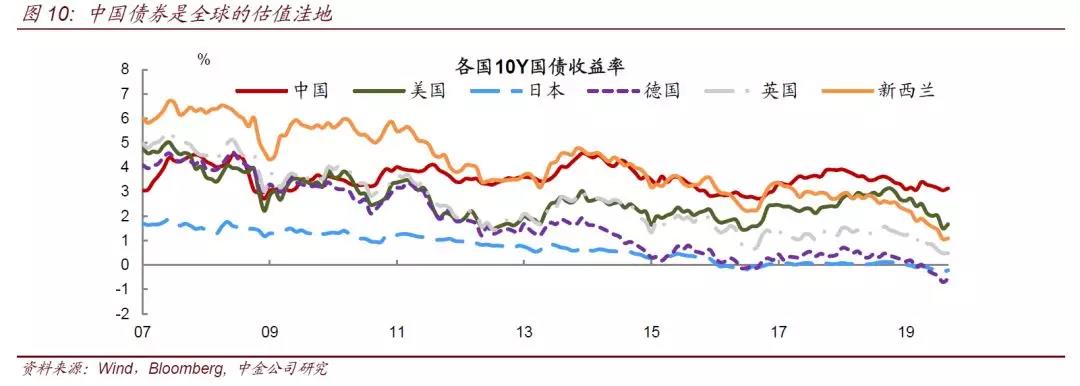

第二,海外利率持续下降以及海外央行持续放松的背景下,中国债券是全球的估值洼地(图10),境外机构也盯上了中国债券的配置价值,一旦时机合适,境外机构就会持续增持,尤其是每年年初全球大类资产配置重新调整的时候;

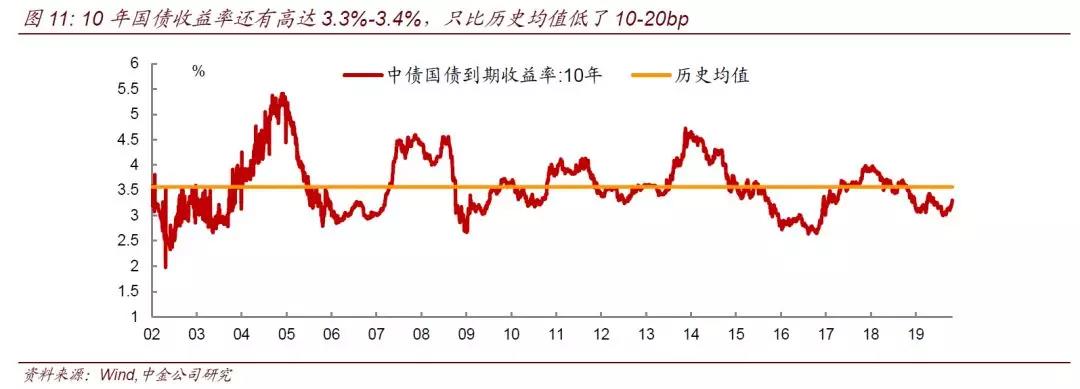

第三,债券和经济数据对比来看,在GDP增速已经降至6.0%的历史新低水平下,10年国债收益率还有高达3.3%-3.4%(图11),只比历史均值低了10-20bp,无疑就是很好的相对价值。这种高相对较价值,也就是市场一直说的“安全边际”。我们认为往后看,利率债可能会成为债市的“核心资产”。

还是那句,别人恐慌的时候,可能就是机会到来的时候。正如我们在今年4月份市场调整最密集的时候出的利率周报《这是最坏的时候,但也可能是最好的时候》,我们认为目前情况也类似,在利空集中释放了之后,逐步迎来的是债券新的加仓和投资机会。最坏的时候,可能也是最好的时候!

来源:中金公司固定收益部《简评:如何看待近期债市下跌和下跌后的机会》,2019年10月30日