何谓“百年一遇”的全球金融危机?

所谓百年一遇,是与1929-1933年的大萧条相比。对于1929-1933年的大萧条来讲,有四组数据较为触目惊心:1929年10月24日,纽约股市开始崩盘,到1932年最低点的时候,股指下跌了90%,大蓝筹下跌了90%,中小盘直接摘牌;大约9000家金融机构倒闭;1933年GDP仅为1929年的1/3;失业率升至25%以上。大萧条时,最早的G5国家(英国、德国、法国、美国、日本)受到严重冲击,造成的影响巨大。

之所以说2008年的金融危机是百年一遇的危机,因为它给以美国为主的西方发达国家金融机构造成了大萧条以来最为严重的巨大损失,对全球金融系统造成了堪比大萧条式的冲击。虽然没有像大萧条那样出现9000家金融机构倒闭,但是很多相当重要的金融机构都不复存在了,要么被并购,要么破产(比如雷曼兄弟公司)了,被所在国政府接管。

在大萧条之后和2008年之前,虽然市场也出现过大大小小的金融危机,但是从量级和影响来看,没有一个危机的程度能超越2008年金融危机。

这次危机对全球金融系统的冲击堪比大萧条,尤其令人担忧。金融全球化将CDS、CDO等产品的影响传遍全球,所以2008金融危机不光影响到美国市场,也直接影响了全球市场和引发了全球金融体系的系统性风险。由于所有重要的金融机构都牵涉其中——包括对冲基金、投行等,危机的救助非常困难。从这些意义上讲,2008年的金融危机是百年一遇的。

过度信贷扩张和与经济脱节的金融创新为危机埋下隐患

毫无疑问,早期的过度信贷扩张为后来的次贷危机埋下了伏笔。信贷扩张很大一部分原因是美国M2的增长,另外也包括金融市场创新,一些金融衍生品把信贷扩张的幅度进一步放大。

从信贷扩张来讲,值得关注的是,格林斯潘在美联储主席任期快结束之前连续11次减息,把美国联邦基金利率降至1%。现在回头来看,美国利率过低、低利率持续时间过长,造成二手房销售量、价格大幅增长,为危机埋下隐患。2005年以后,美国开始加息,房地产整体销量和价格都大幅下滑,并导致抵押和违约率大幅上升,问题开始放大。

由于当时用了很多金融创新,所以美国的金融业问题变成了全市场和全球的问题。资产证券化之后,利差上升导致与证券化相关的资产受到很大冲击,几乎涉及所有资产,所有金融机构,包括商业银行、房地产放贷机构、投资银行(如高盛、摩根),乃至最大的保险机构、最大的对冲基金都牵涉其中。从救助危机的操作而言,这次的危机救助的难处在于,必须救助市场中所有涉及的机构。因为市场衍生品遍及所有机构,无法单独救助某些机构。

相对其他危机而言,救助金融危机本身有较为成熟的理论,也有较为成熟的操作办法。在理论和实践层面相对比较好应对的有两类金融危机,一类是银行危机,一类是汇率危机。而这次危机需要救助市场中所有涉及的金融机构。但其中有些机构享受的监管待遇不同,如投行和对冲基金监管得相对较松。纳税人会觉得,为什么出了问题要花纳税人的钱来救?这是困难之一。

美国采取的措施是给商业银行外所有受问题牵连的机构注资,比如投资银行(高盛、摩根),保险公司(AIG)和其他机构(房利美、房地美)。从救助方式来讲,美国的做法前所未有,突破了以前理论、实践上的限制。而且美国还借助量化宽松政策推高资产价格,并且不止一次。

金融危机带给我们的反思

首先,如何平衡金融创新和金融监管之间及经济发展和金融创新之间的关系?创新过度,监管不到位,肯定不行;过度监管而扼杀创新也不对。

其次,货币政策中信贷增长的量应该达到何种水平才是合适的?格林斯潘当时的做法似乎没错,因为美国国内当时通胀率没有走高,但是资产价格涨得比较快。显然,格林斯潘对资产价格关注度不够,对美国国内通胀率不高的根本原因也认识不够深刻。美国等发达国家在2008年前国内通胀率不高的根本原因不是因为其国内货币政策合适,而是因为中国等新兴市场国家的出口压低了发达国家的国内CPI。从一定意义上说,美国过于以自我为中心的货币政策框架出了问题,对全球化后的新形势和全球化红利认识不够。对此,各国在制定货币政策框架过程中也需要深入考虑研究。

“百年一遇”的金融危机应引发“百年一遇”的理论创新

1929-1933年大萧条之后,经济学理论创新取得了重大突破。如大家关注较多的凯恩斯1936年出版的《就业、利息和货币通论》,还有瑞典经济学家维克赛尔在1936年写的《利息和价格》(《Interest and prices: A study of the causes regulating the value of money》)。我认为维克赛尔的《利息和价格》理论对今天的借鉴意义并不亚于《通论》。维克赛尔试图建立金融和实体世界之间的桥梁,这就是今天中国反复强调的脱虚向实问题。凯恩斯则是建立了宏观经济的分析框架。之后的20年,弗里德曼把货币理论推向新的高峰,包括货币数量论和后来芝加哥学派的兴起。可以说,1936年之后,大危机引发了经济学百年一遇的理论创新和突破。2008年的这次危机,也是百年一遇的危机,我觉得也应该引发百年一遇的理论创新和突破。

有很多重要的题目值得我们研究。比如,如何救助金融危机?QE的做法是以前从来没有的。美国在危机之后没有使用总需求刺激政策拉动经济。美国也没有用货币主义的理论来救助危机。实际上,伯南克走出了第三条道路,这给宏观经济和金融都带来重大理论挑战。

另外,如何防治金融危机?这涉及如果选择杠杆率、如何实施金融创新等一系列问题。与此相关联的但更大的问题是如何选择金融系统?因为不同金融系统的杠杆率不一样,对经济发展的支持力度不一样,蕴含的金融风险不一样。如果一个金融系统选择为了一味地防范金融危机而过度压低金融杠杆,经济增长速度也因之被人为地压低,到后来未必真的能够降低金融和经济系统危机的风险,反而会引发由于过低经济增长所蕴含的一系列风险。去杠杆的过程也值得关注,要实现有序渐进地去杠杆过程。美国2008年危机之后化了六、七年时间,基本实现了有序渐进的去杠杆过程。最佳杠杆率在全世界并没有标准答案,但好的去杠杆过程有成功实践。

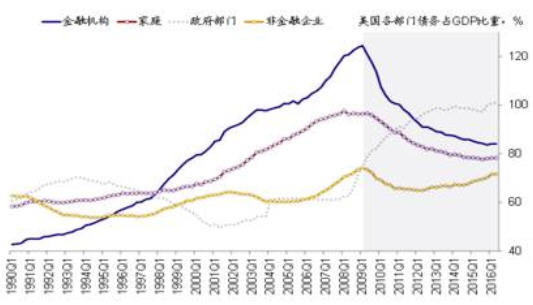

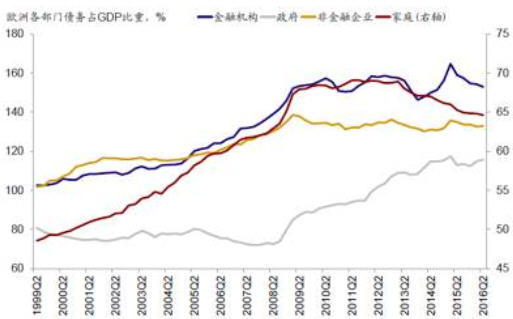

从图1来看,美国去杠杆基本到位。但是如果比较美国和欧洲,可以发现,欧洲去杠杆进程还没有结束,甚至说才刚刚开始。欧洲很多领域的杠杆率比美国高很多。欧洲的资本市场并没有美国那么发达(虽然也是发达的资本主义国家),欧洲金融业的杠杆率比美国2008年危机之前还要高20个点。欧洲企业的杠杆率,比美国可能要高一倍以上。

这值得我们反思,去杠杆究竟要去到何种程度。德国企业和德国银行的杠杆率远远高于美国企业和美国银行,但不能简单推断德国金融系统的风险比美国高。考虑系统性风险时,必须考虑金融系统的选择,比如直接融资、间接融资、金融和实体经济的关系,还有其他变量。从这个意义上来讲,如何去杠杆,杠杆多高才合适,必须具体问题具体分析,不能简单照搬别国经验。

图1 美国四大部门的杠杆率表

资料来源:Haver Analytics ,中金公司研究部

图2 欧洲四大部门杠杆率

资料来源:bloomberg,BIS,中金公司研究部

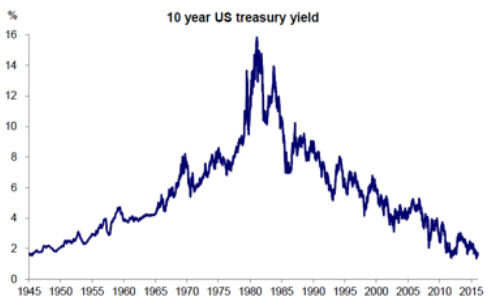

与之相关的是如何改进全球金融监管和全球货币体系。我曾提过全球货币系统第三次寻锚的论点。这次的危机和大萧条一样都是百年一遇的危机,都开启了寻锚的过程。在第三次货币寻锚中涉及到一个更大的议题——全球货币体系应该怎么改革。图3可见,十年期美国国债收益率呈倒V字型的80年大轮回。1929-1933年在这个大轮回的左边,2008年在这个大轮回的尾部。现在如果十年期美国国债收益率继续探底往下走,我们是不是要往回走?

如果对应的是1945-1981年,二十或三十年后可能会有一个可怕的通胀等着我们。但是在1945年之后的十年,全球看不到通胀。我们现在也没有看到通胀。弗里德曼在1963年讲到,通胀在何时何地都是货币现象。从1963-1981年的情况来看,弗里德曼的论断是对的。甚至可以说从1963-1990年代这一段时间,他的理论都是对的。但是2008年之后,弗里德曼这个理论经不住检验。这给货币理论体系带来非常大的挑战。

图3 美国十年期国债收益率

资料来源:GFD,中金公司研究部。

图4 2017年2月全球负利率国家

资料来源:Bloomberg,中金公司研究部。

图4显示了2017年2月实施负利率的国家。实际上,在2016年6、7月份,除了中国和美国,图中其他国家都实施了负利率,从1年期到30年期国债,这些国家的利率都是负的。为什么?

我们不应该浪费掉百年一遇的危机带给我们的机遇。上次百年一遇的危机带来了《通论》的诞生和宏观经济学的创立。希望这次百年一遇的危机应该引发类似的重量级的理论创新和突破。中国经济学者应该有所作为!